La producción de arroz en México

El arroz ocupa una posición peculiar dentro del campo mexicano porque, a diferencia del maíz o el trigo, su importancia no radica en el volumen de superficie sembrada sino en el papel que juega para sostener economías regionales muy específicas, principalmente en estados con condiciones de humedad y disponibilidad de agua suficientes para su cultivo. Esa concentración geográfica hace que el arroz funcione como un cultivo de identidad productiva local más que como un eje agrícola nacional.

Su relevancia también se explica por la fuerte dependencia que México tiene de importaciones para cubrir su consumo interno, lo que convierte al arroz nacional en una pieza estratégica aunque minoritaria: cada tonelada producida localmente reduce la exposición del país a la volatilidad de los mercados internacionales de granos, donde factores como políticas comerciales de grandes exportadores asiáticos o sudamericanos pueden alterar el abasto sin que México tenga capacidad de influir en esas decisiones.

El cultivo del arroz además sostiene un entramado de pequeños y medianos productores organizados en torno a sistemas de riego compartido, lo que ha generado formas particulares de organización comunitaria para la gestión del agua, distintas a las de otros granos básicos. Esa infraestructura social es tan relevante como la producción misma, porque su desaparición no solo afectaría el abasto de arroz sino que erosionaría modelos de cooperación agrícola difíciles de reconstruir.

Finalmente, el arroz tiene un peso simbólico en la gastronomía mexicana que trasciende su participación productiva, lo cual mantiene una demanda interna constante que ancla su relevancia cultural más allá de las cifras de producción nacional.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

Datos de la producción de arroz en México

Conoce los principales datos que permiten comprender el estado actual de la producción de arroz en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de arroz en México.

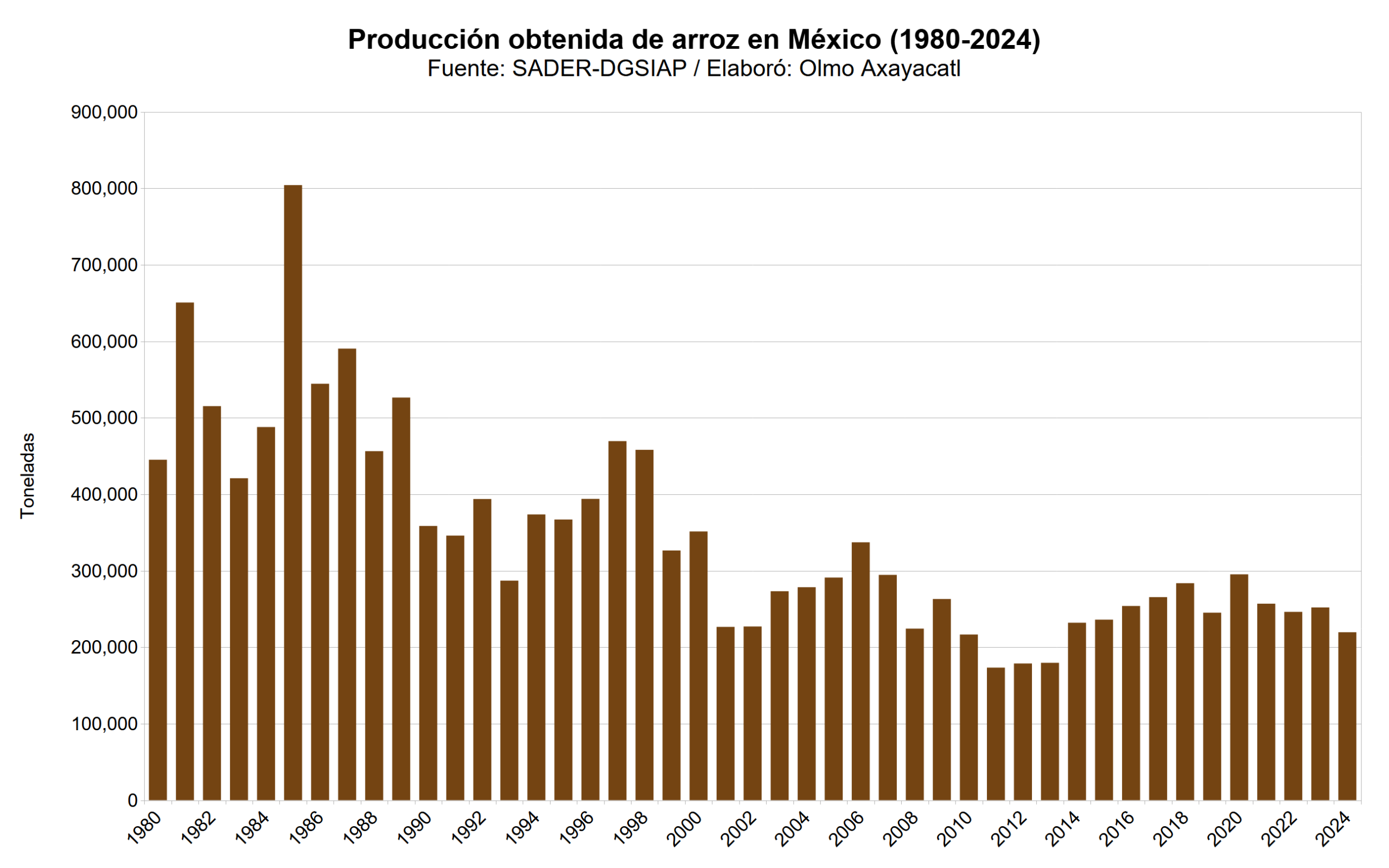

Producción obtenida (1980-2024)

En 2024 la producción de arroz en México fue de 219,588 toneladas, lo que representó una diferencia de -12.9% con respecto al año previo. El máximo histórico se alcanzó en 1985, con 804,293 toneladas. La producción promedio anual de la última década fue de 255,499 toneladas, con una variación interanual promedio de -0.0%.

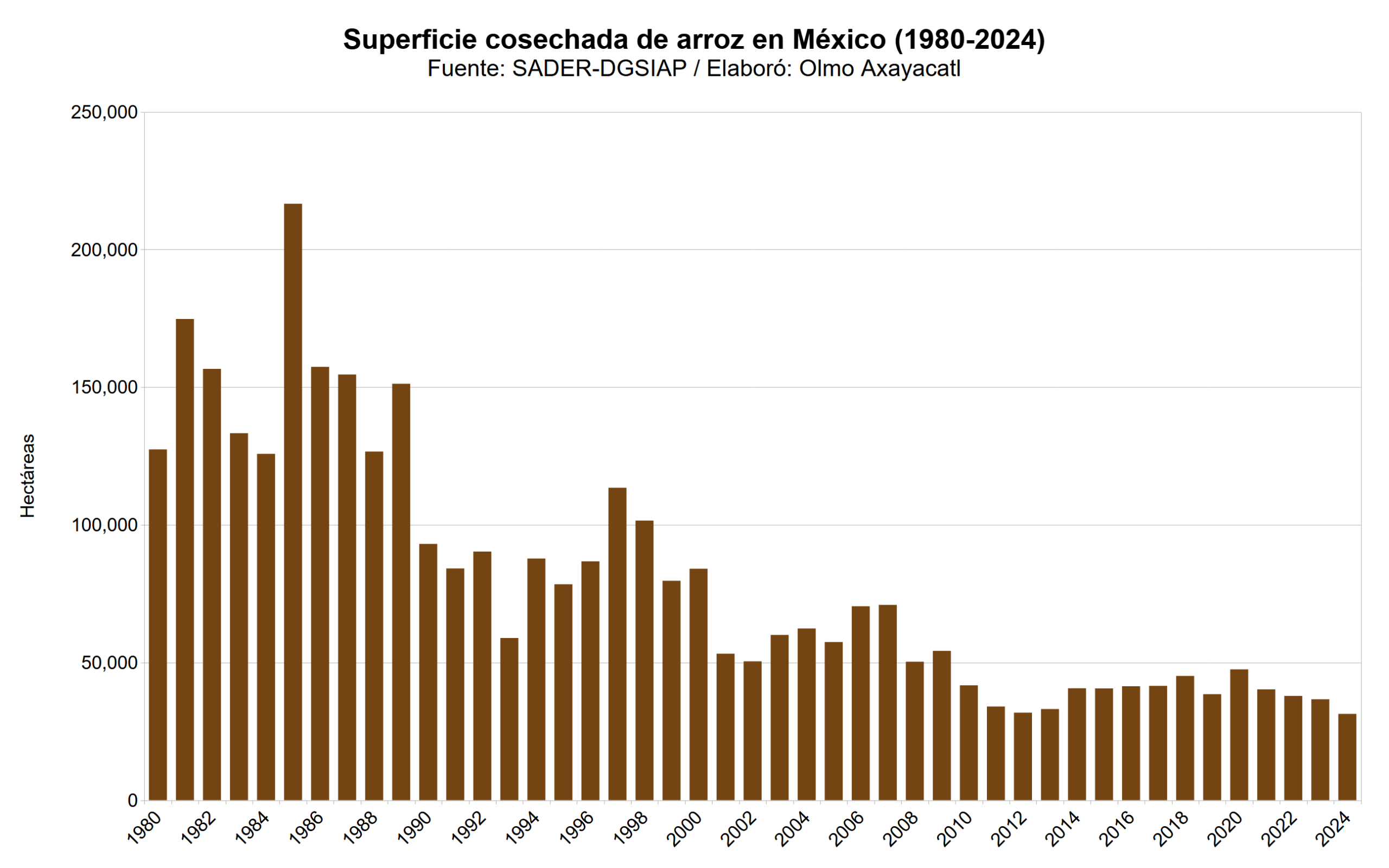

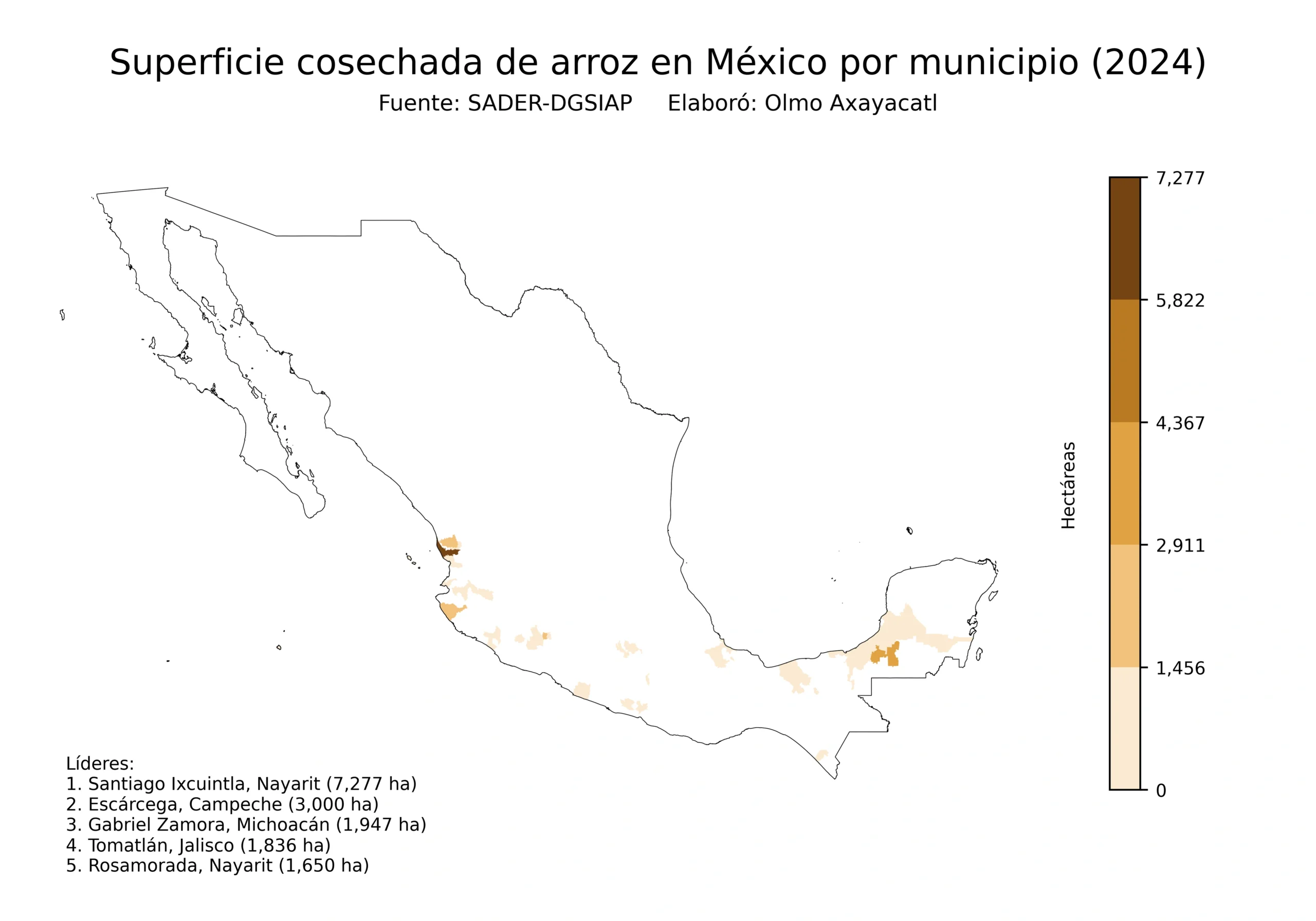

Superficie cosechada (1980-2024)

En 2024 la superficie de arroz en México fue de 31,346 hectáreas, lo que representó una diferencia de -14.6% con respecto al año previo. El máximo histórico se alcanzó en 1985, con 216,633 hectáreas. La superficie promedio anual de la última década fue de 40,105 hectáreas, con una variación interanual promedio de -1.9%.

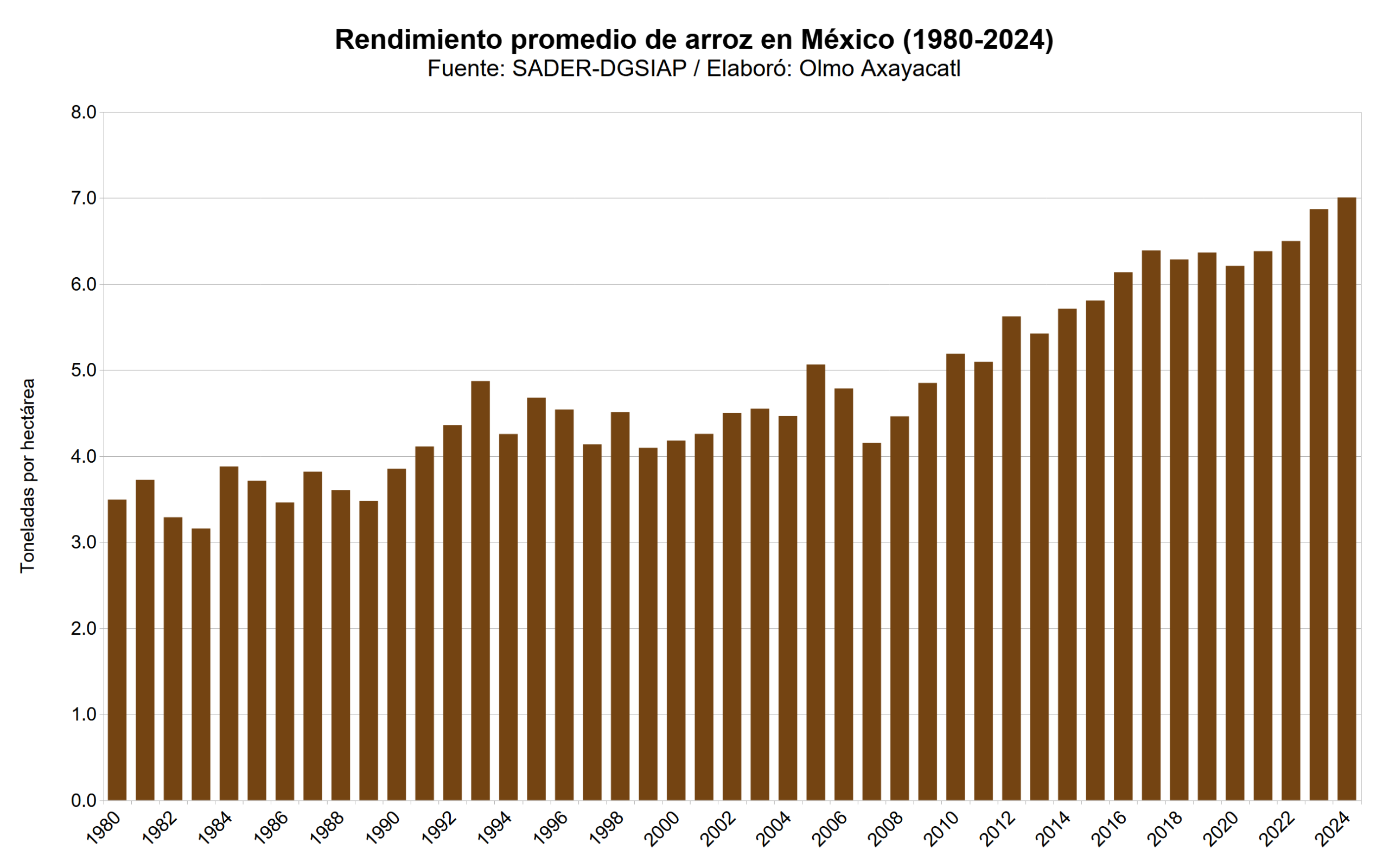

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de arroz en México fue de 7.0 toneladas por hectárea, lo que representó una diferencia de 2.0% con respecto al año previo. El máximo histórico se alcanzó en 2024, con 7.0 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 6.4 toneladas por hectárea, con una variación interanual promedio de 2.1%.

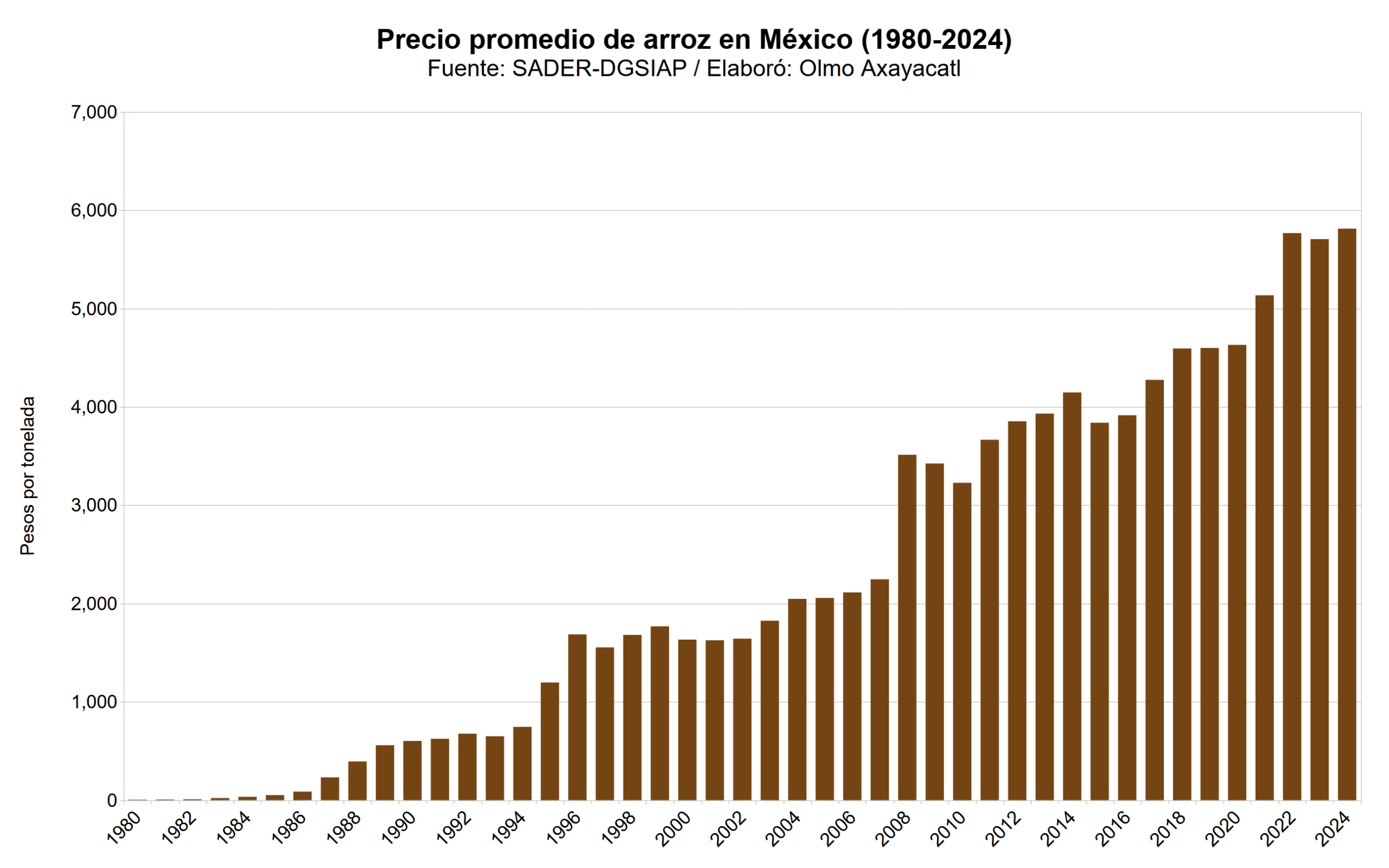

Precio promedio (1980-2024)

En 2024 el precio de arroz en México fue de 5,813 pesos por tonelada, lo que representó una diferencia de 1.9% con respecto al año previo. El máximo histórico se alcanzó en 2024, con 5,813 pesos por tonelada. El precio promedio anual de la última década fue de 4,827 pesos por toneladas, con una variación interanual promedio de 3.6%.

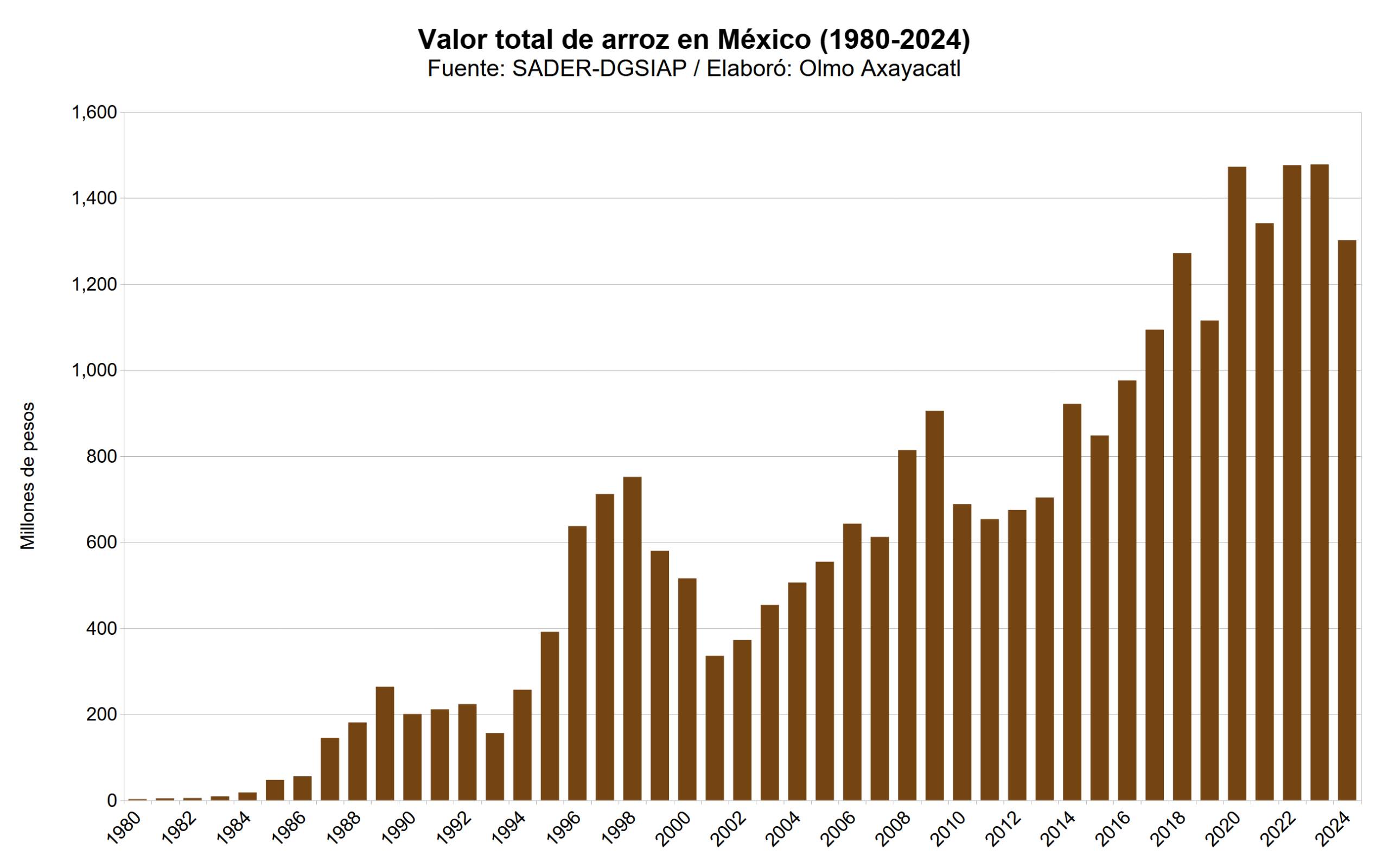

Valor total (1980-2024)

En 2024 el valor de arroz en México fue de 1,302 millones de pesos, lo que representó una diferencia de -11.9% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 1,478 millones de pesos. El valor promedio anual de la última década fue de 1,237 millones de pesos, con una variación interanual promedio de 4.5%.

Principales estados

Estos son los estados de México que lideran la producción de arroz, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

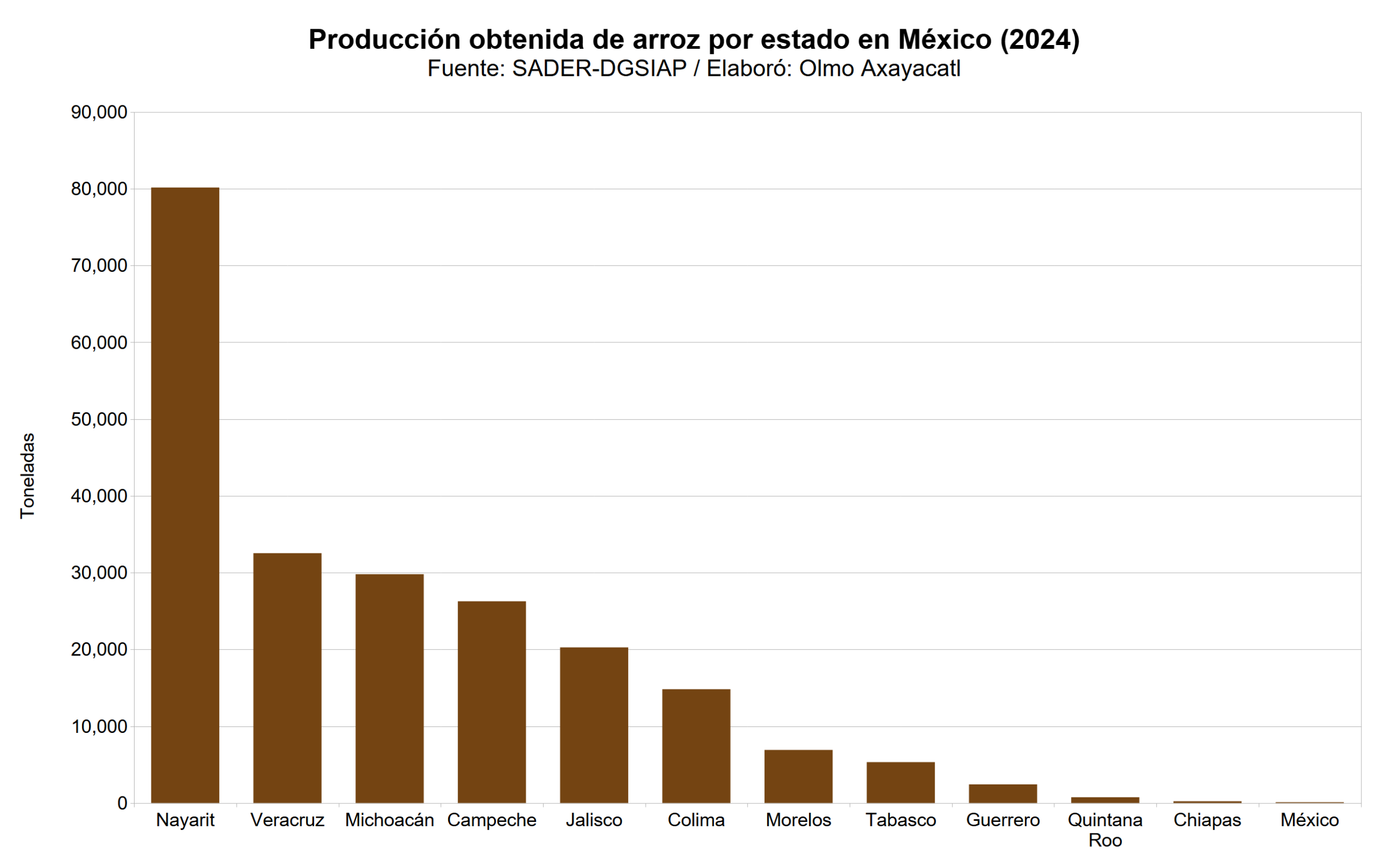

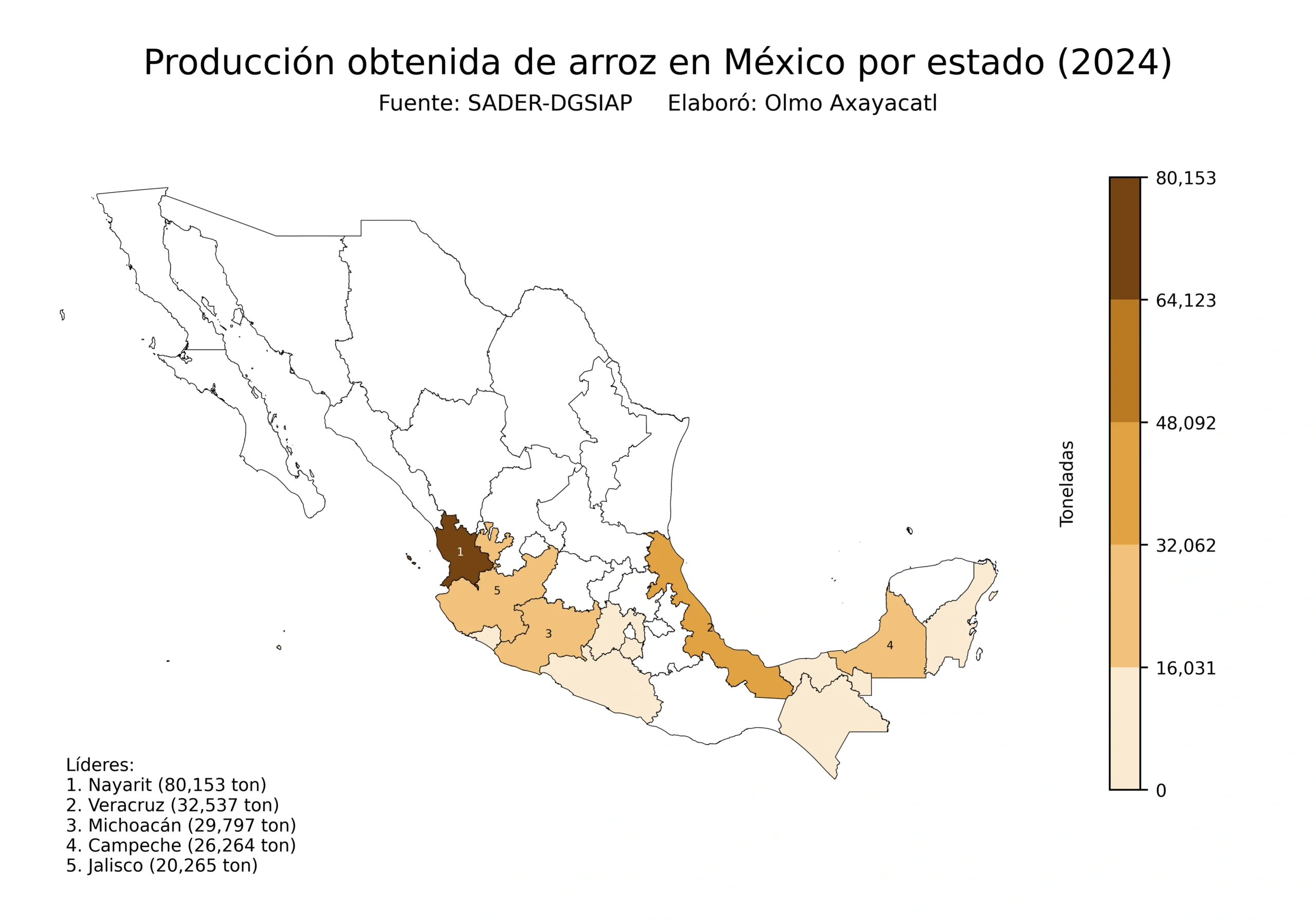

Producción obtenida (2024)

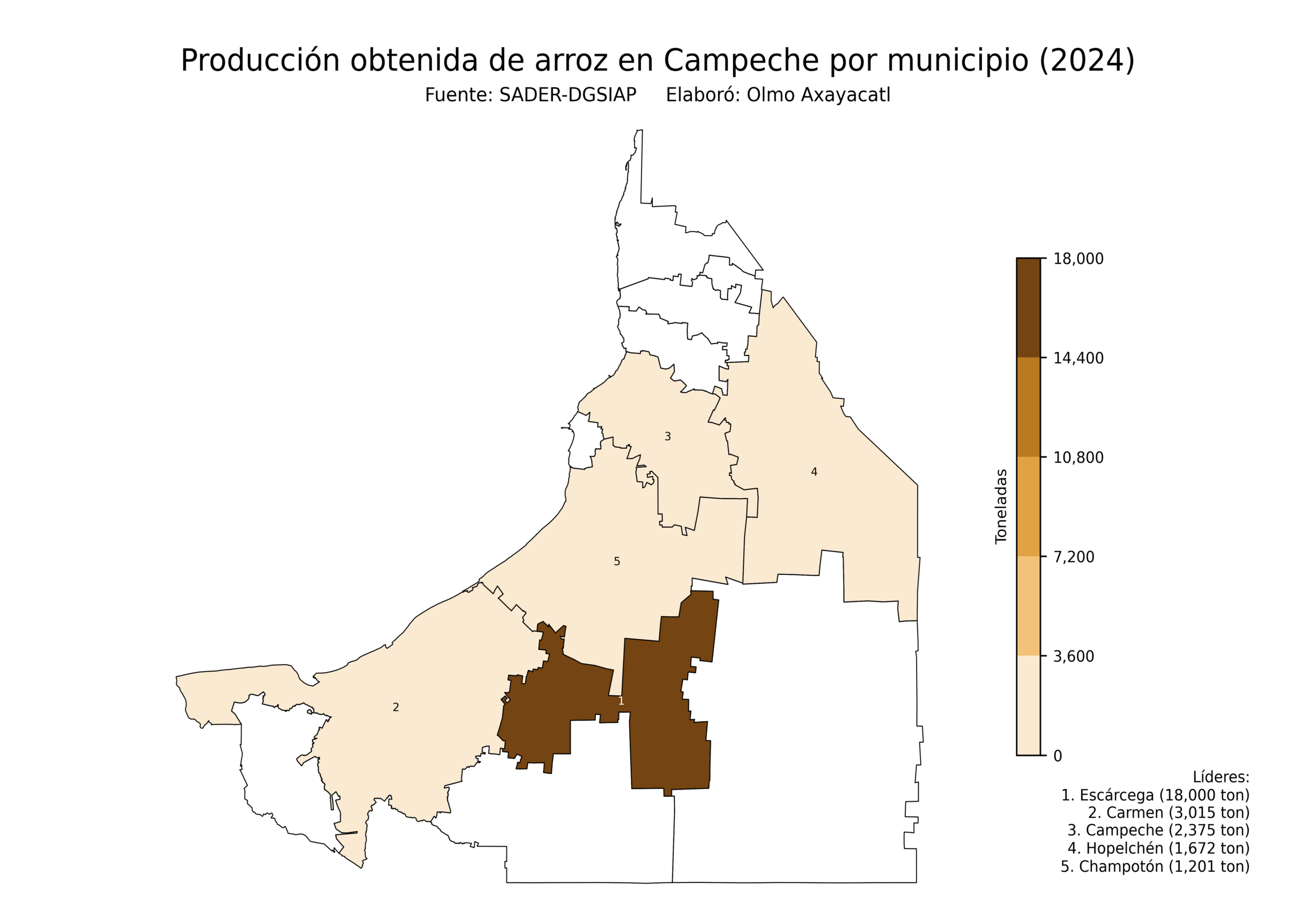

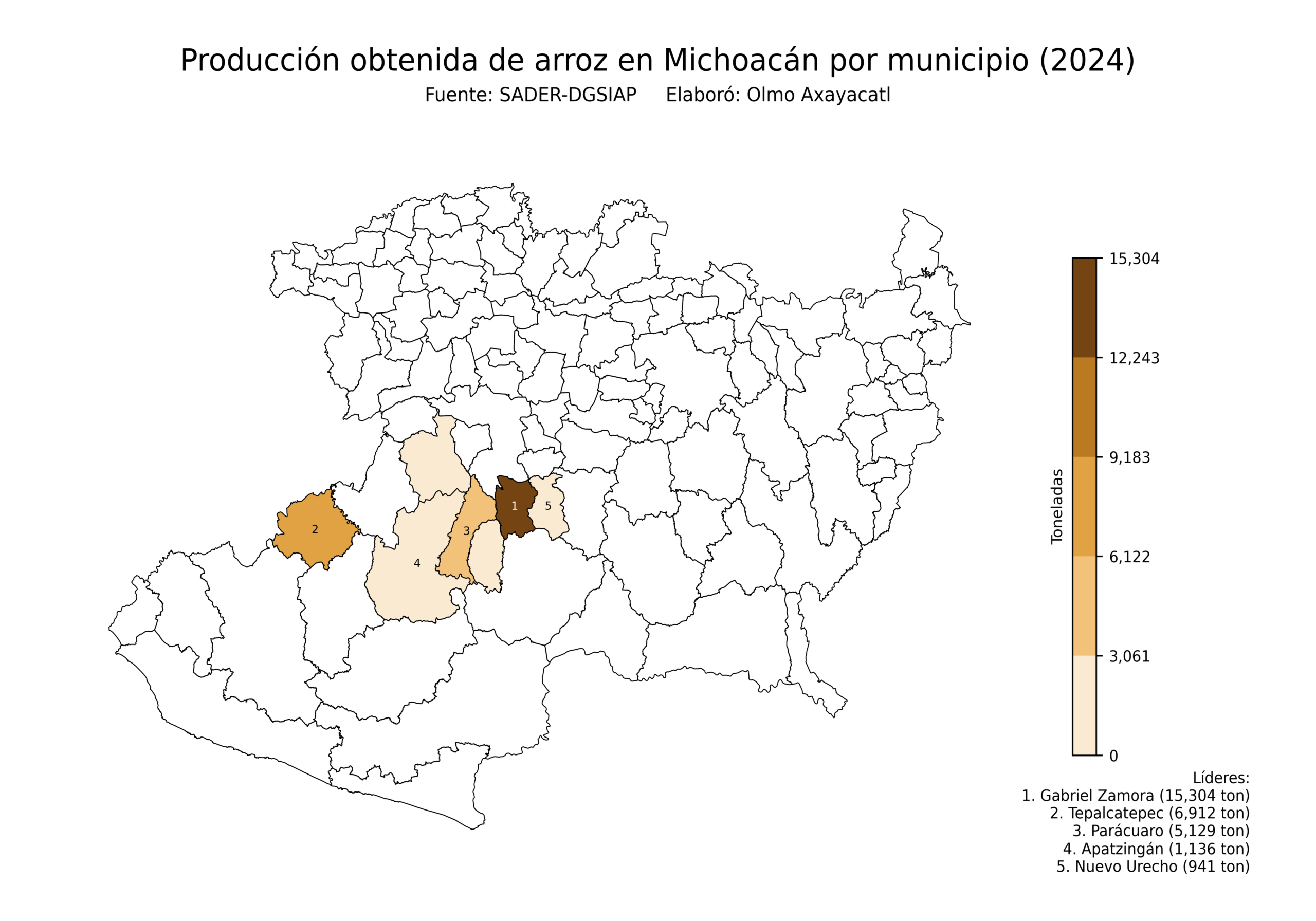

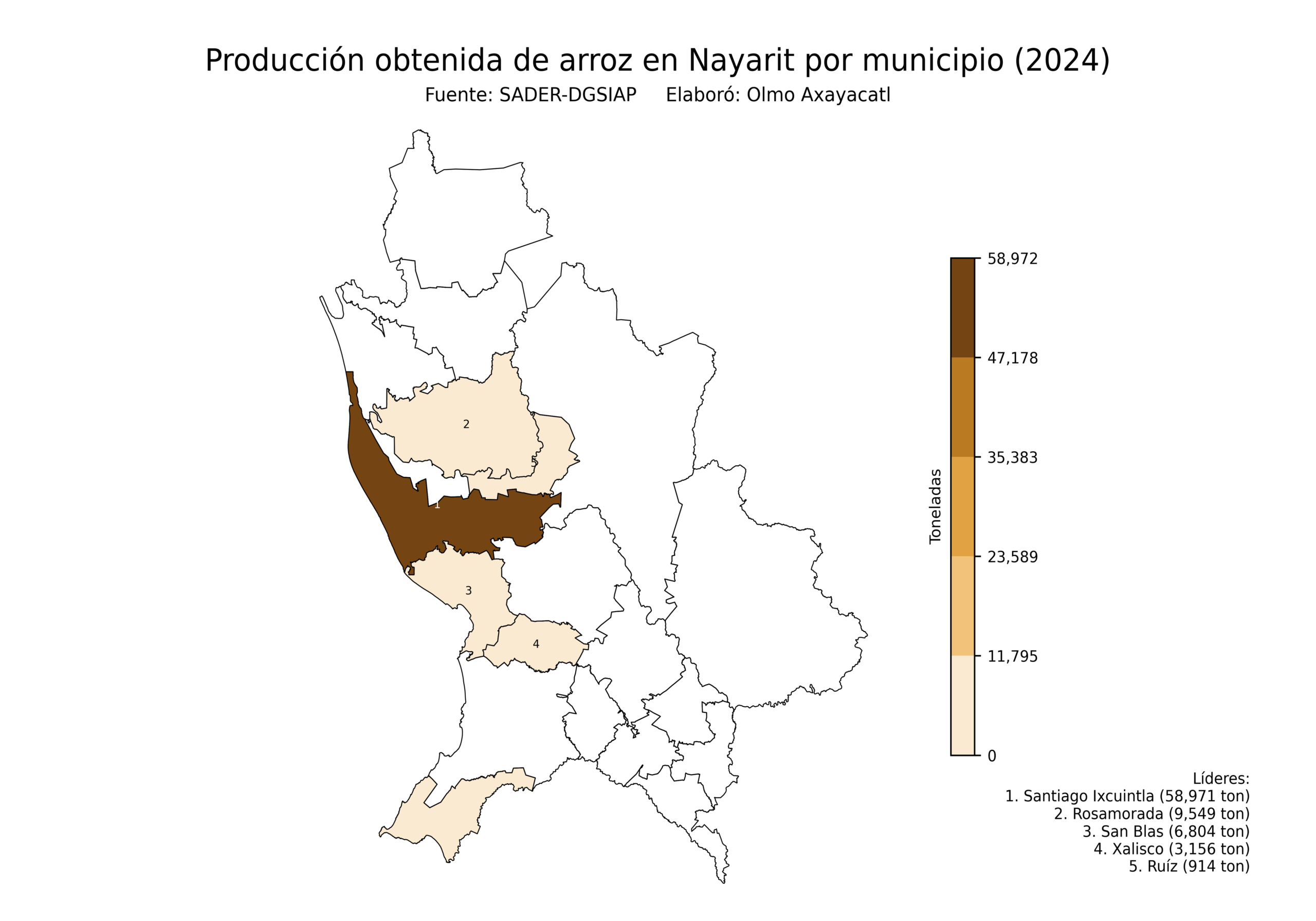

Nayarit lidera la producción de arroz en México, con 80,153 toneladas, es decir, el 36.5% del total nacional. Le siguieron Veracruz con 32,537 toneladas y Michoacán con 29,797 toneladas, es decir, el 14.8% y el 13.6%, respectivamente. Otros estados relevantes fueron Campeche y Jalisco.

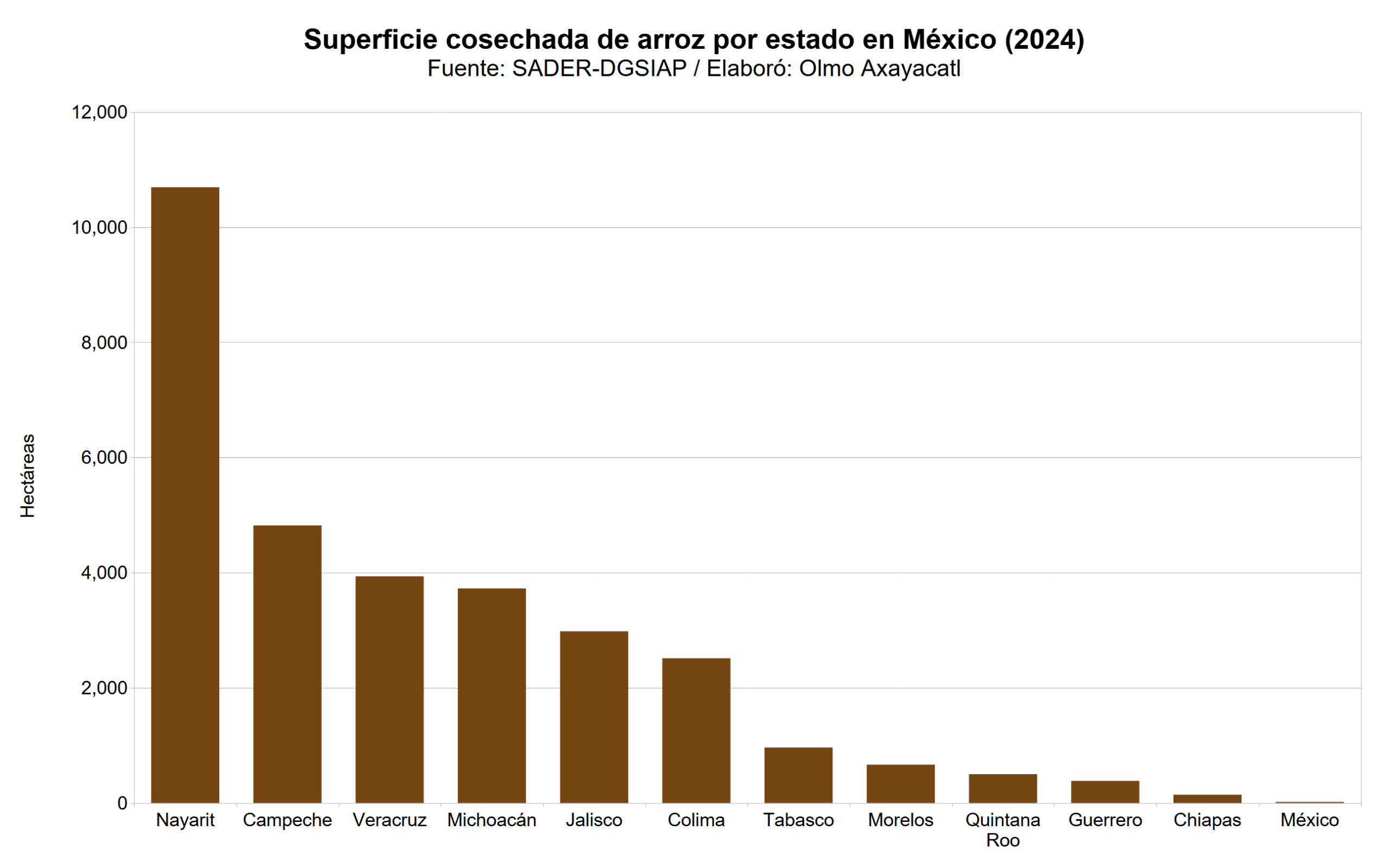

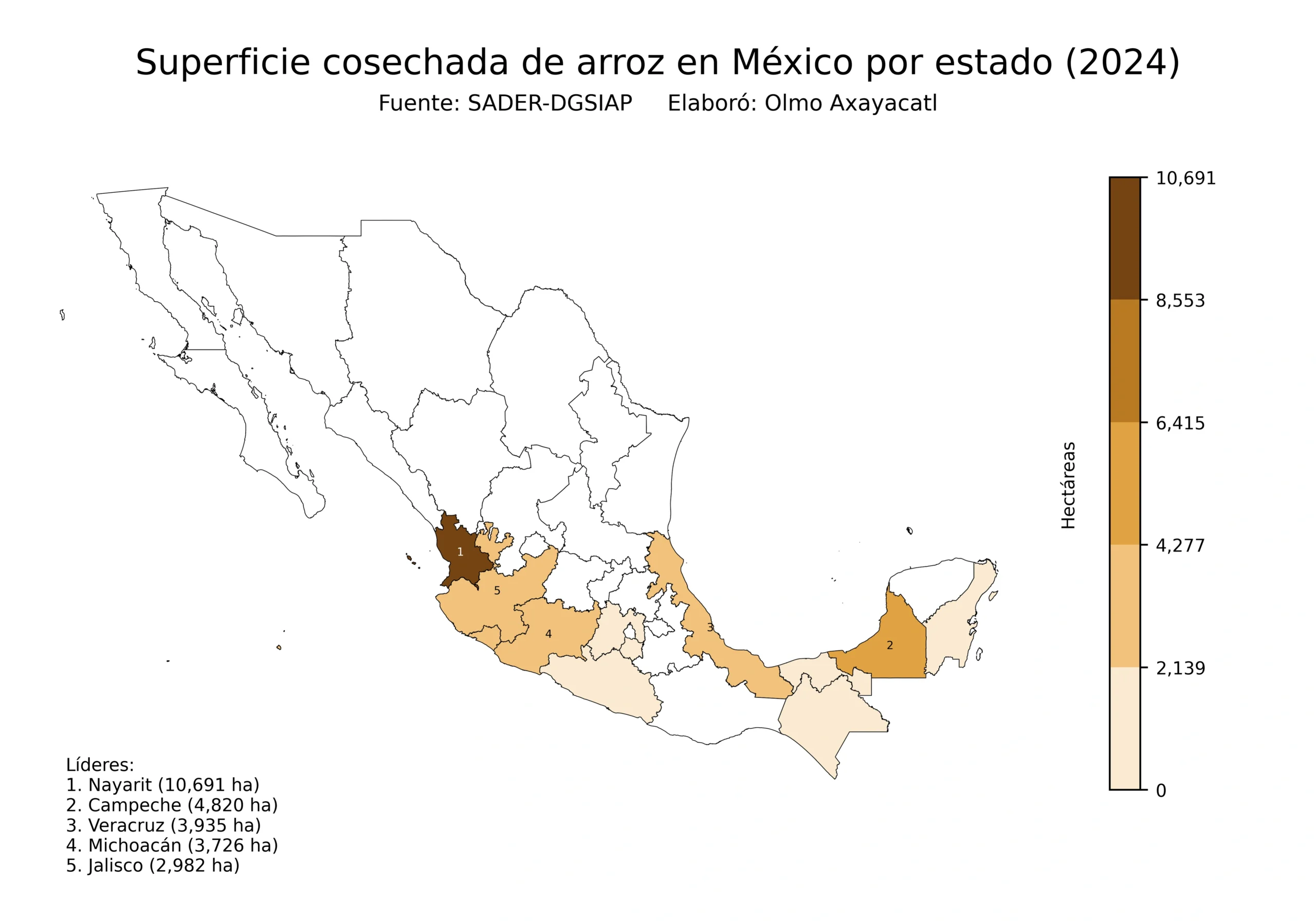

Superficie cosechada (2024)

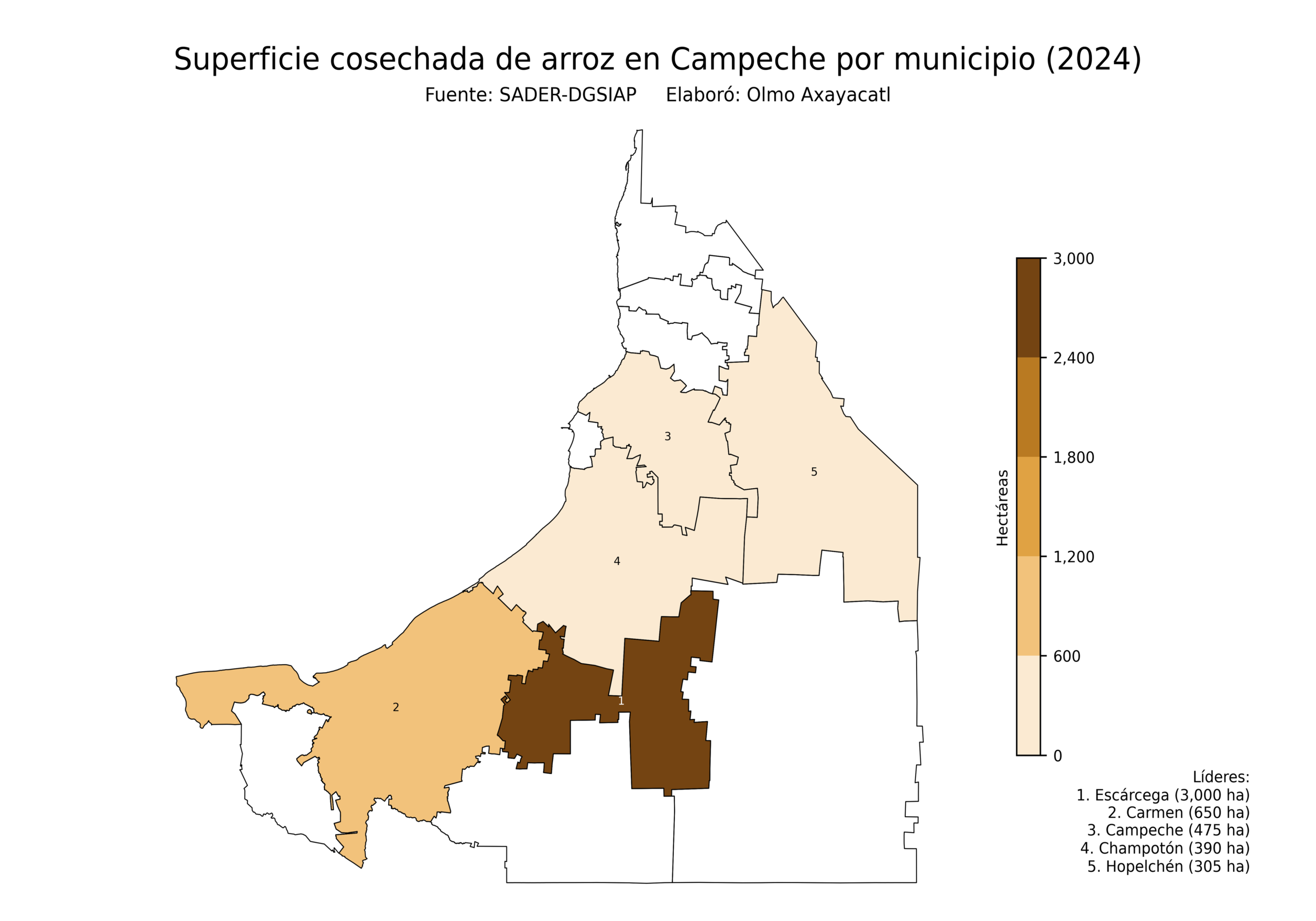

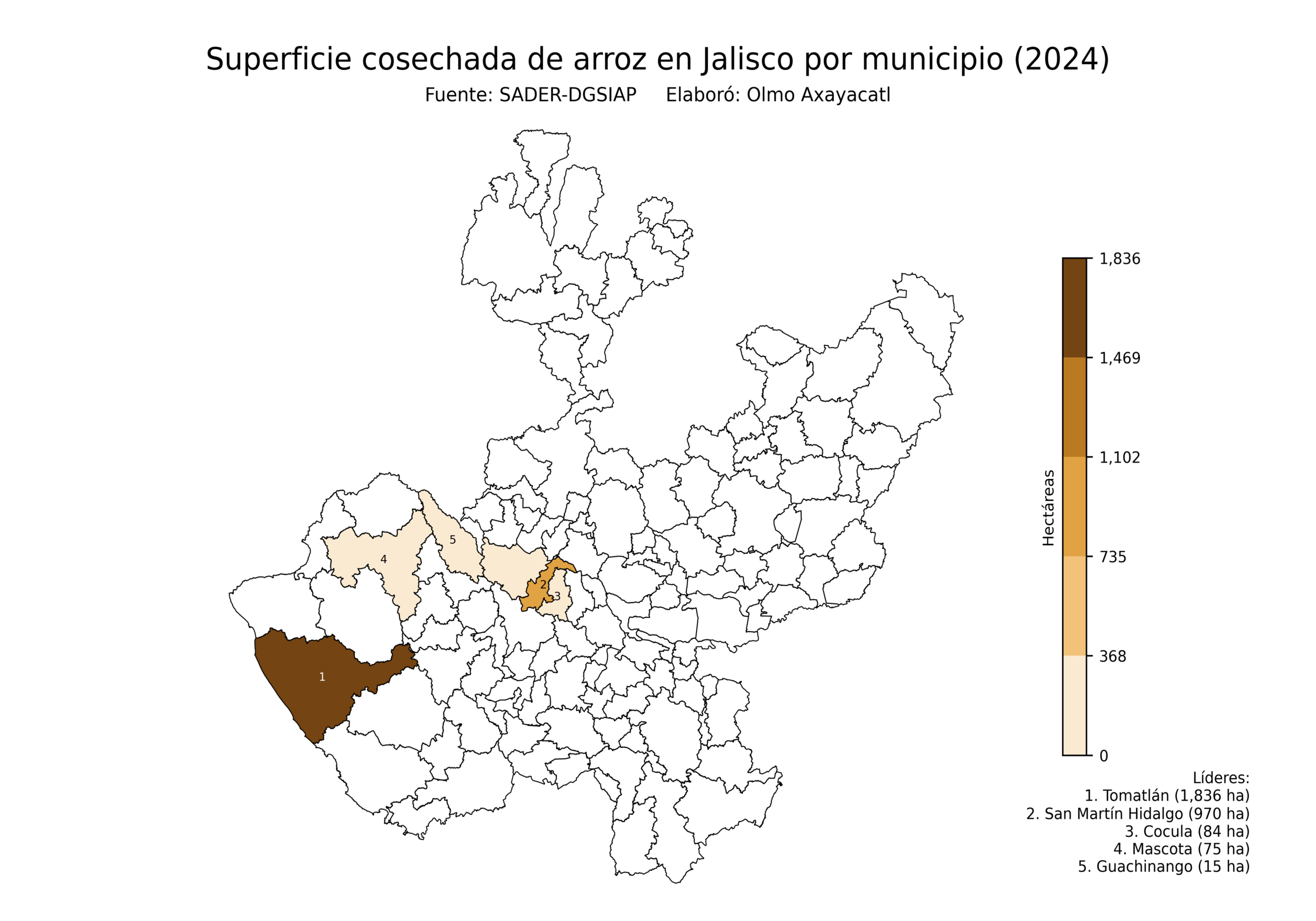

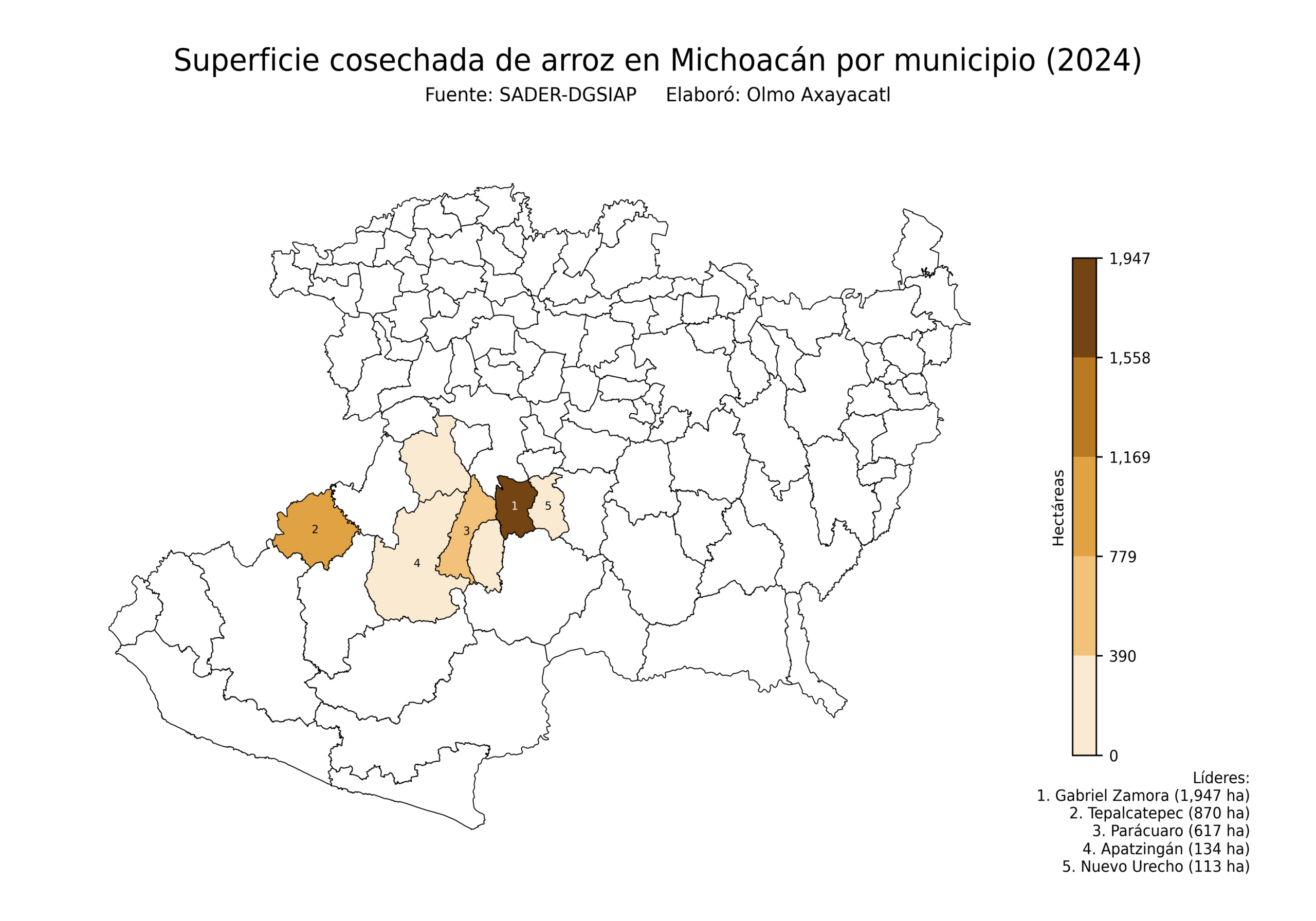

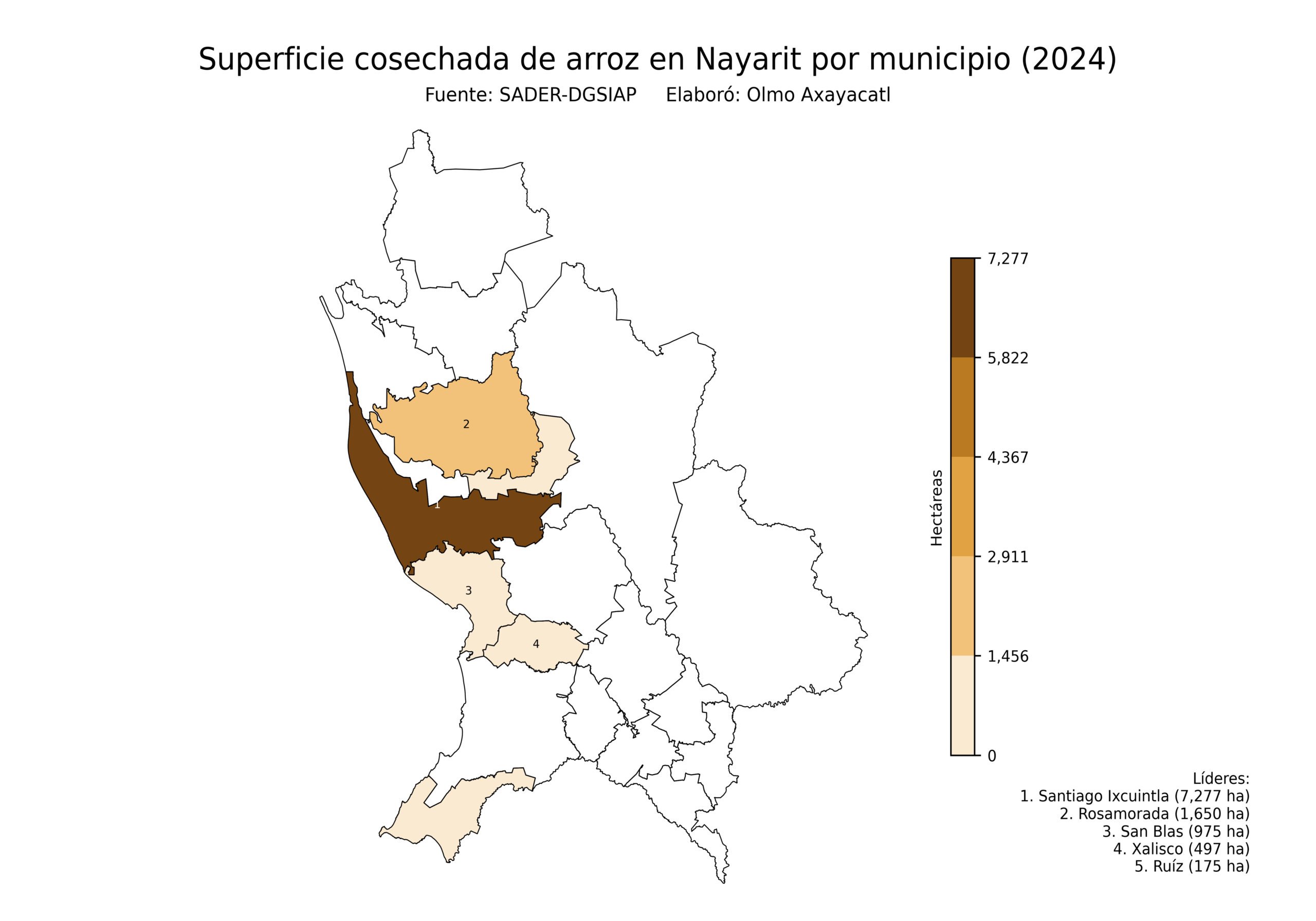

Nayarit lidera la superficie de arroz en México, con 10,691 hectáreas, es decir, el 34.1% del total nacional. Le siguieron Campeche con 4,820 hectáreas y Veracruz con 3,935 hectáreas, es decir, el 15.4% y el 12.6%, respectivamente. Otros estados relevantes fueron Michoacán y Jalisco.

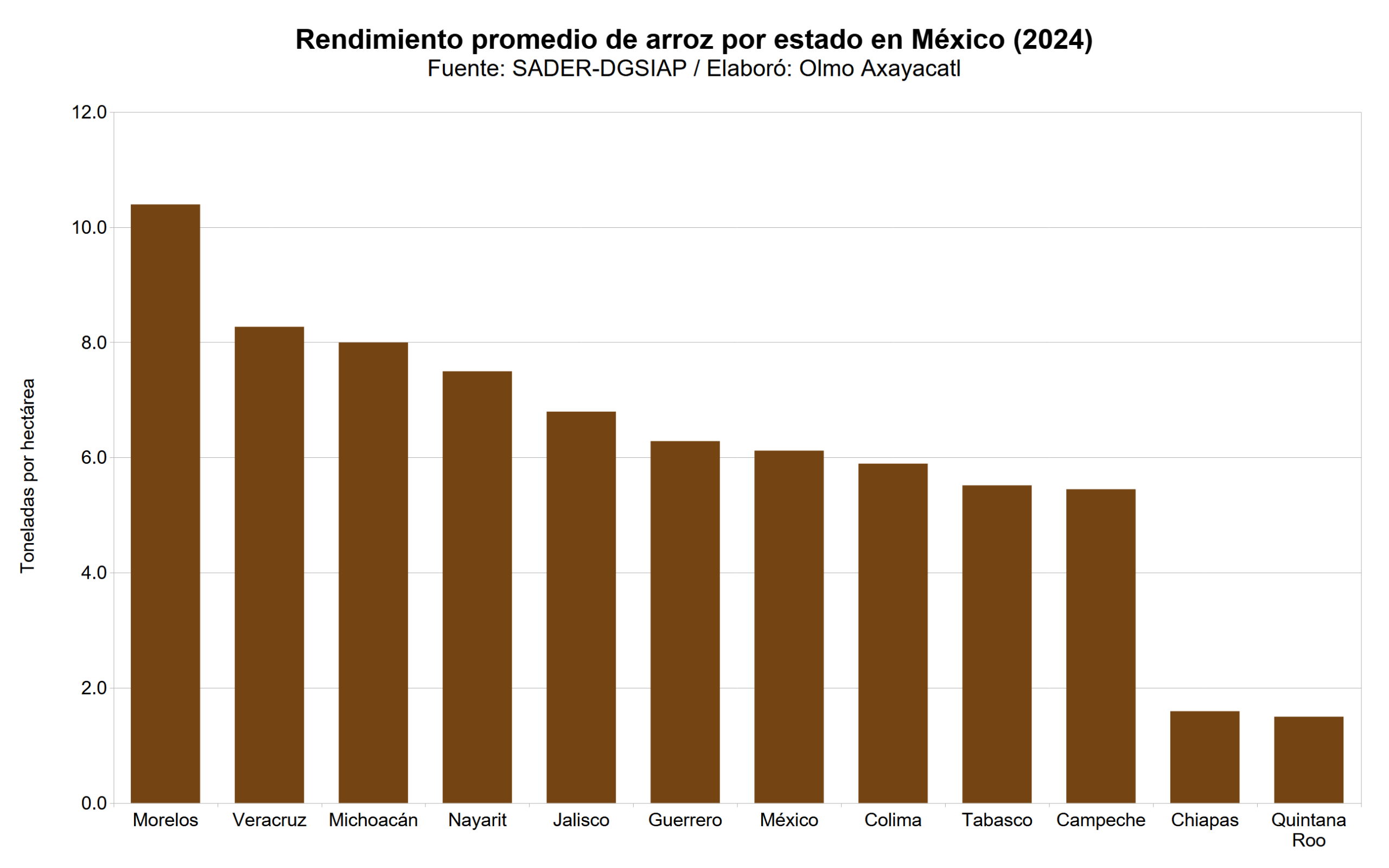

Rendimiento promedio (2024)

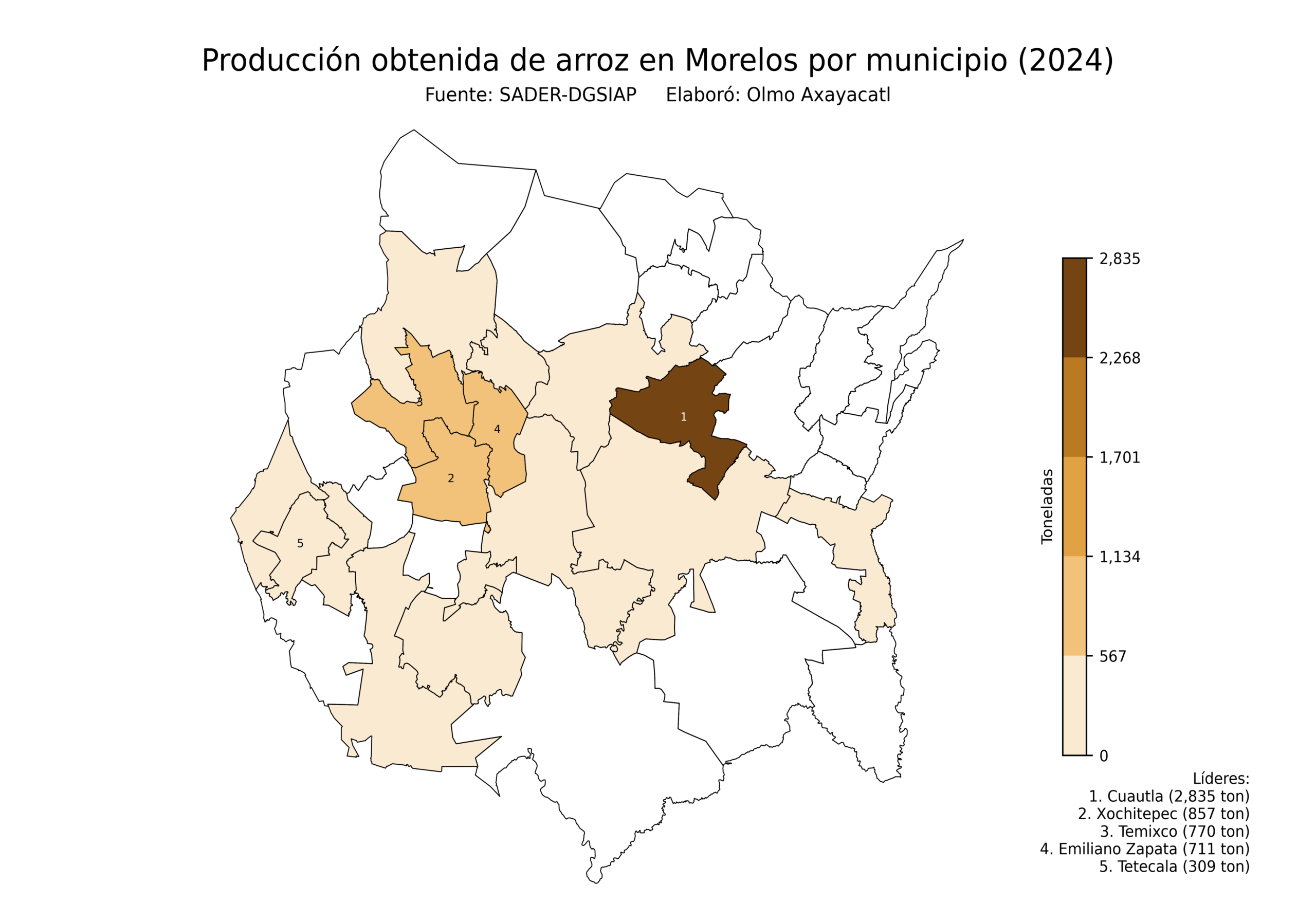

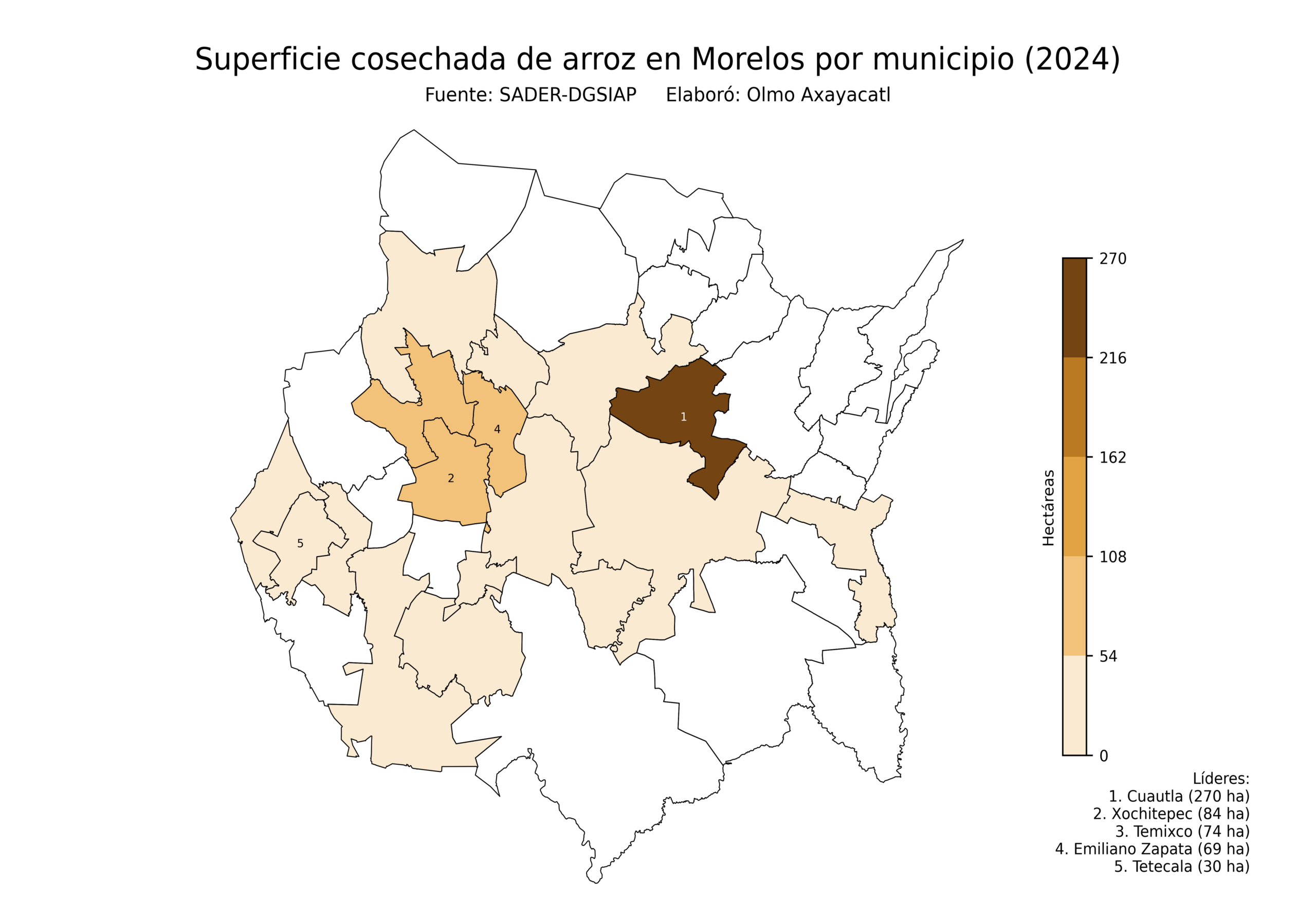

Morelos lidera el rendimiento de arroz en México, con 10.4 toneladas por hectárea, es decir, 148.4% más que el promedio nacional. Le siguieron Veracruz con 8.3 toneladas por hectárea y Michoacán con 8.0 toneladas por hectárea, es decir, 118.0% y 114.2% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Nayarit y Jalisco.

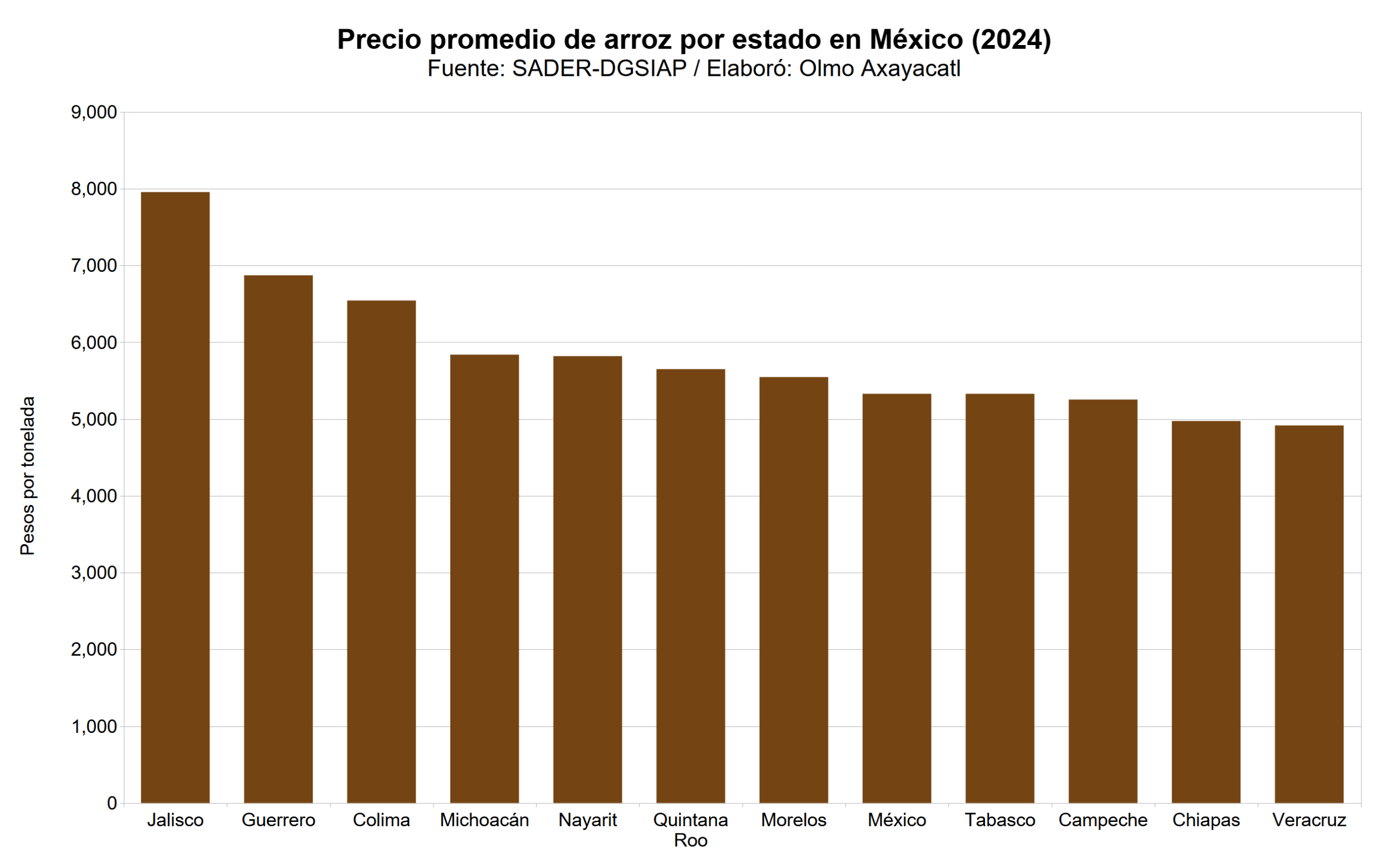

Precio promedio (2024)

Jalisco lidera el precio de arroz en México, con 7,957 pesos por tonelada, es decir, 11.4% más que el promedio nacional. Le siguieron Guerrero con 6,872 pesos por tonelada y Colima con 6,543 pesos por tonelada, es decir, 9.8% y 9.3% sobre el precio nacional, respectivamente. Otros estados relevantes fueron Michoacán y Nayarit.

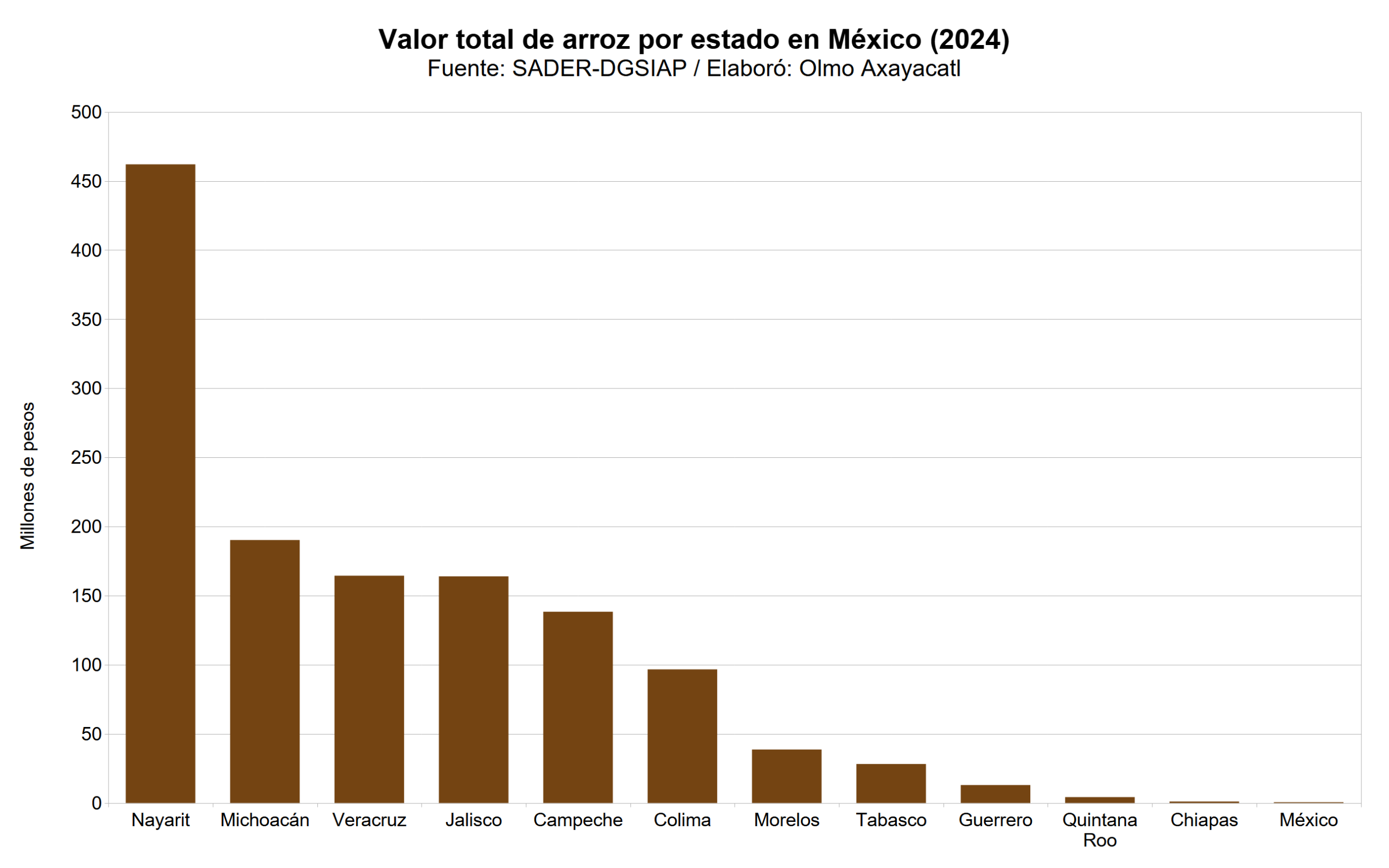

Valor total (2024)

Nayarit lidera la producción de arroz en México, con 462 millones de pesos, es decir, el 35.5% del total nacional. Le siguieron Michoacán con 190 millones de pesos y Veracruz con 164 millones de pesos, es decir, el 14.6% y el 12.6%, respectivamente. Otros estados relevantes fueron Jalisco y Campeche.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de arroz en México.

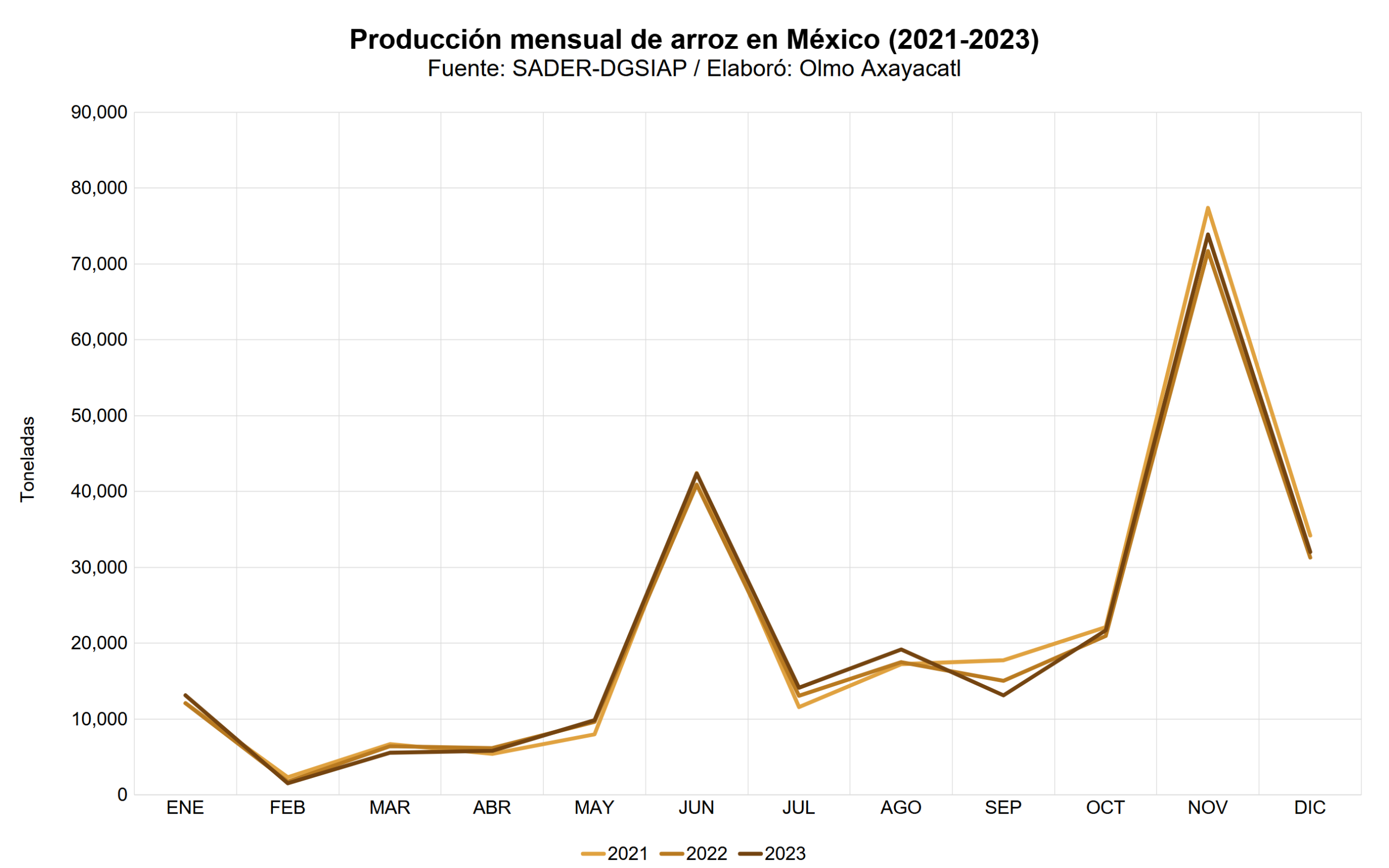

Producción (2021-2023)

En 2023 los meses con mayor producción de arroz en México fueron: noviembre con el 29.3%, junio con el 16.8% y diciembre con el 12.7%. Por el contrario, marzo y febrero fueron los meses que menos aportaron, con 2.2% y 0.6%, respectivamente.

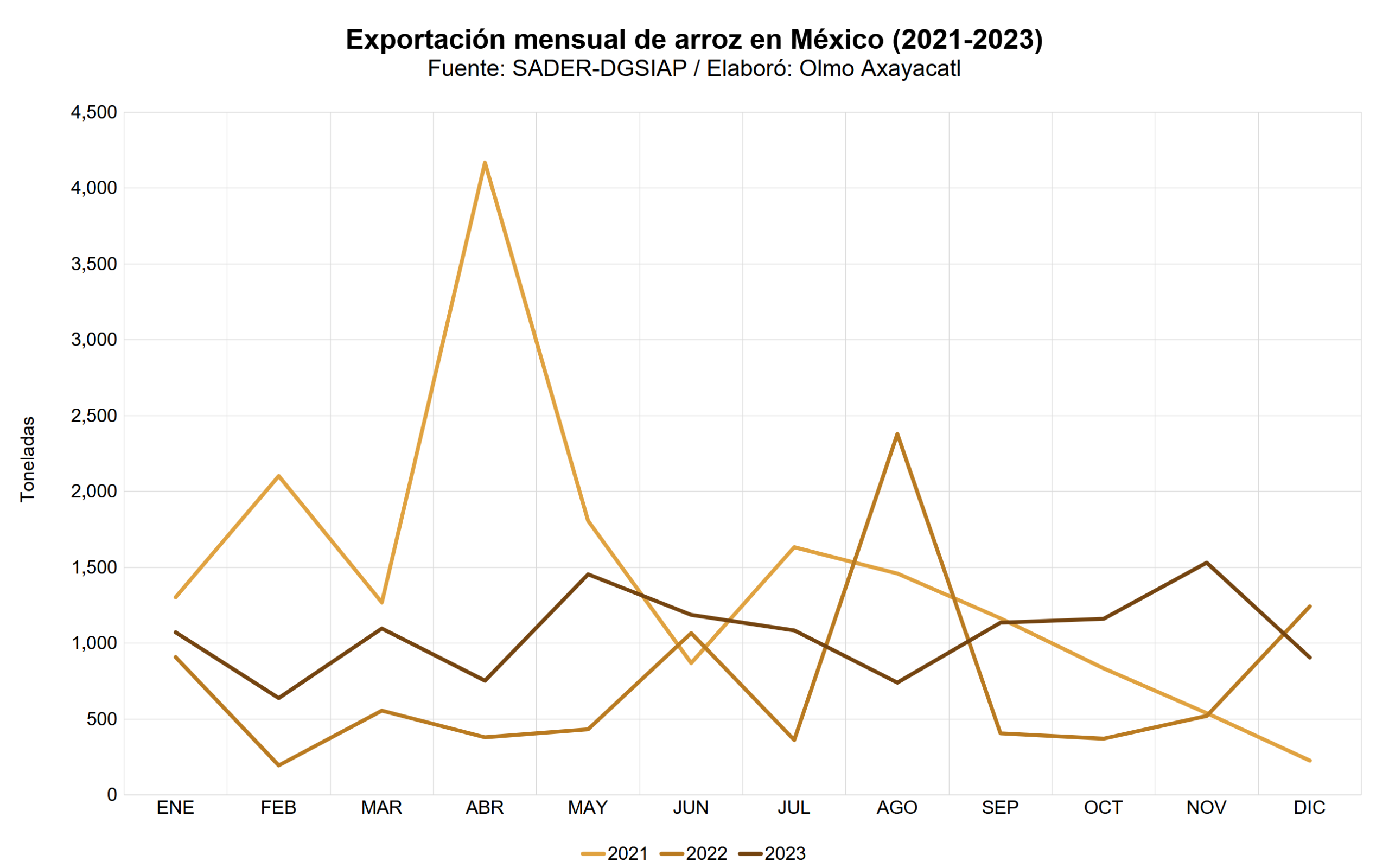

Exportación (2021-2023)

En 2023 los meses con mayor exportación de arroz en México fueron: noviembre con el 12.0%, mayo con el 11.4% y junio con el 9.3%. Por el contrario, agosto y febrero fueron los meses que menos aportaron, con 5.8% y 5.0%, respectivamente.

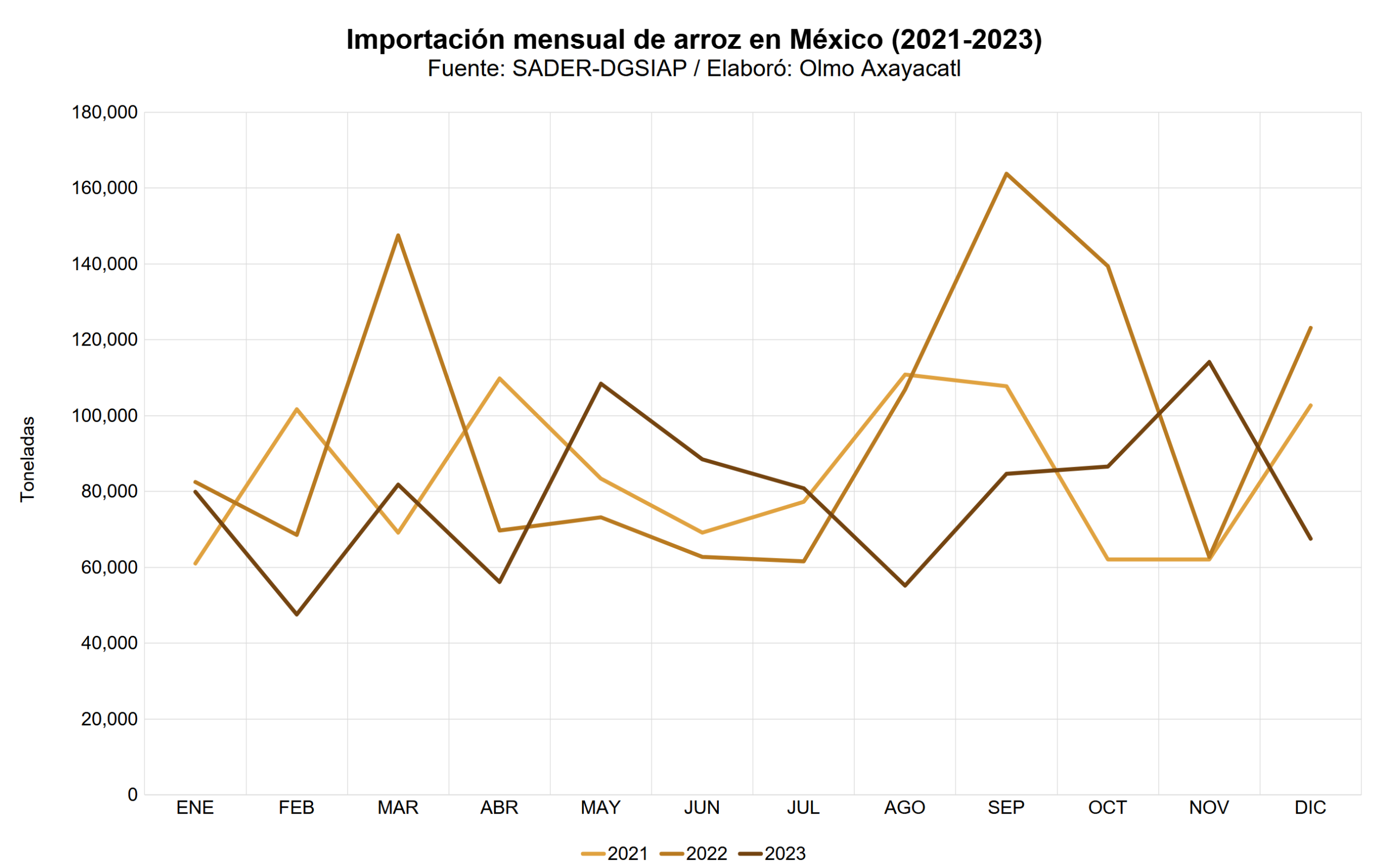

Importación (2021-2023)

En 2023 los meses con mayor importación de arroz en México fueron: noviembre con el 12.0%, mayo con el 11.4% y junio con el 9.3%. Por el contrario, agosto y febrero fueron los meses que menos aportaron, con 5.8% y 5.0%, respectivamente.

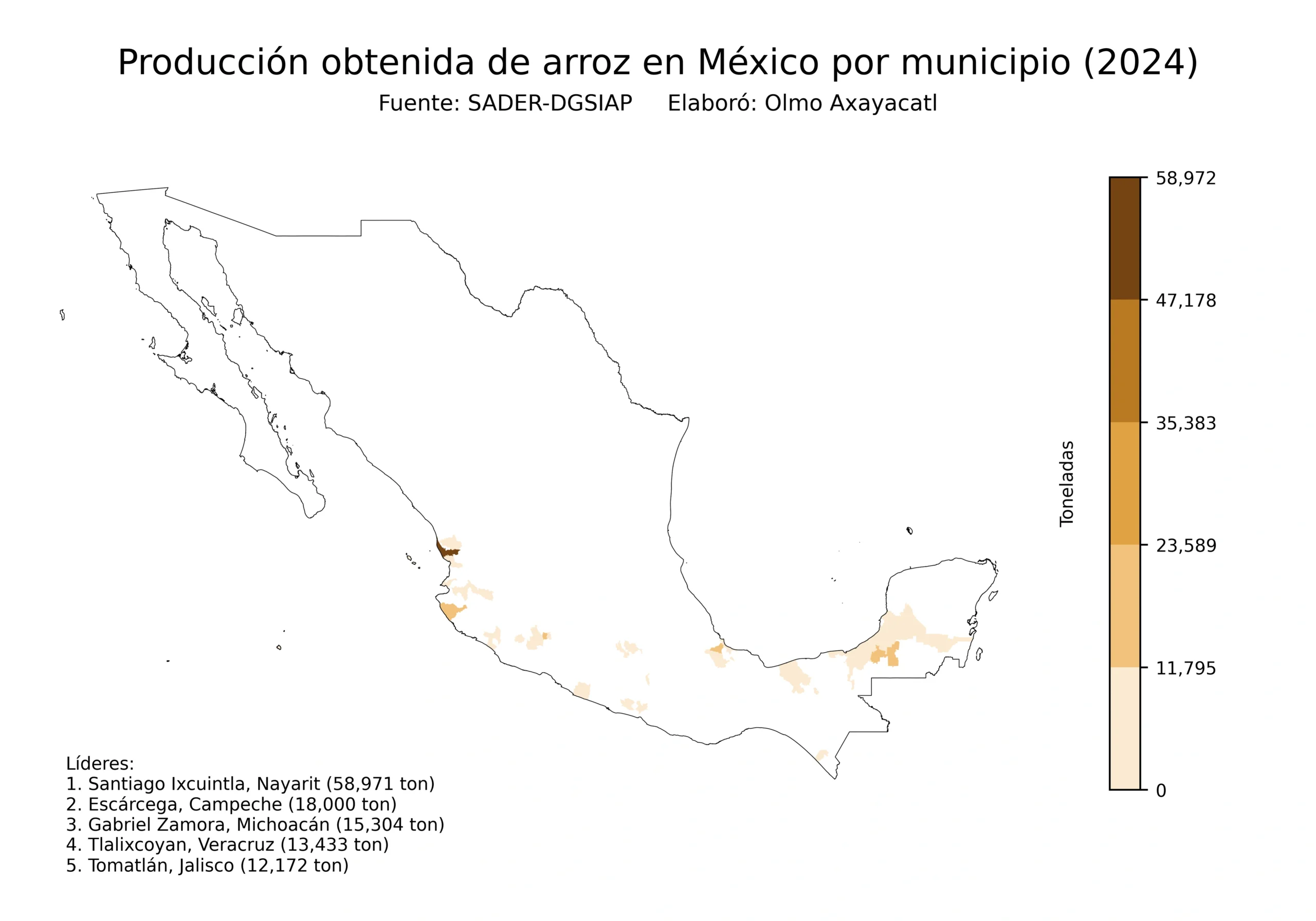

Mapas de la producción de arroz en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de arroz en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de arroz en México.

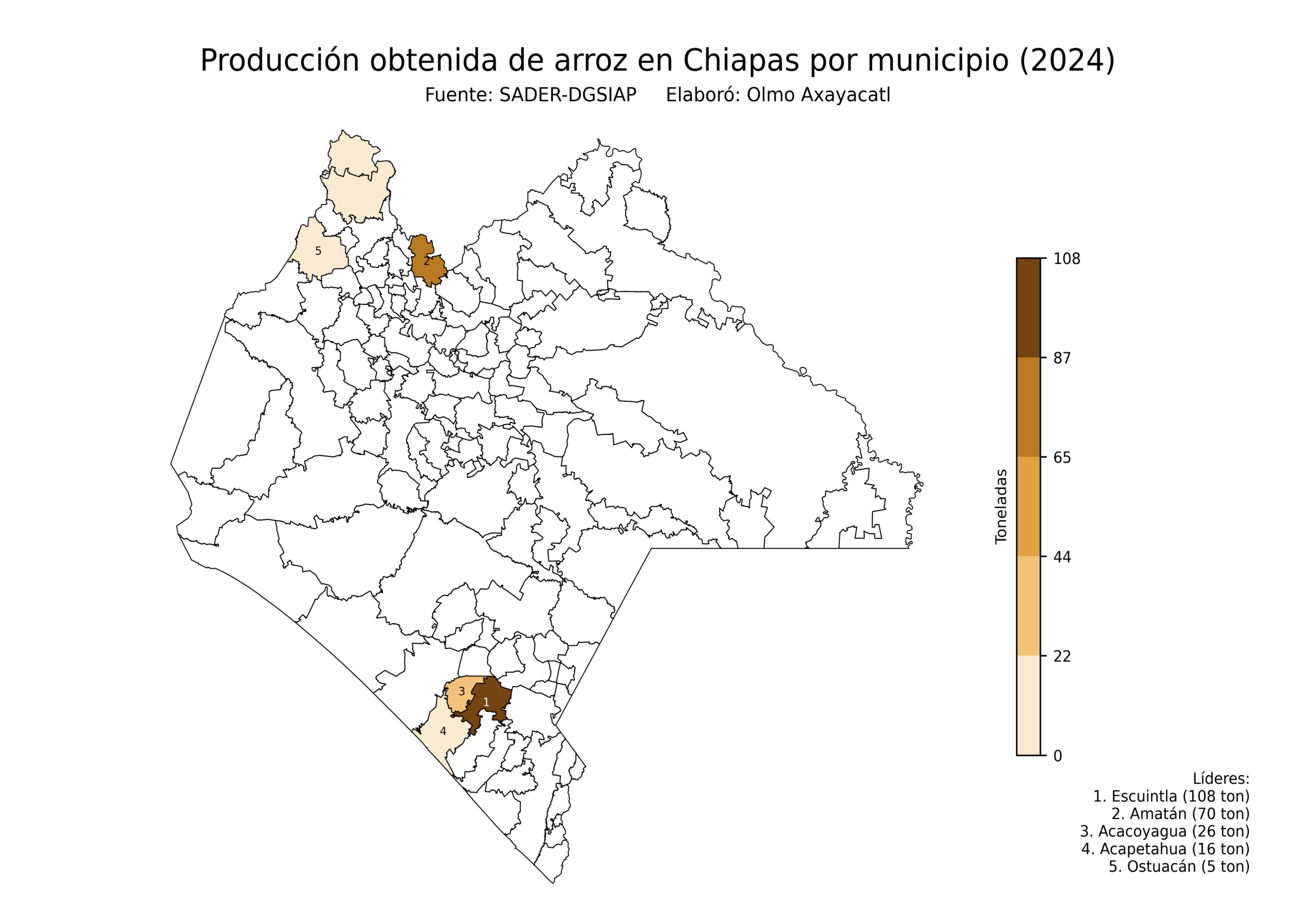

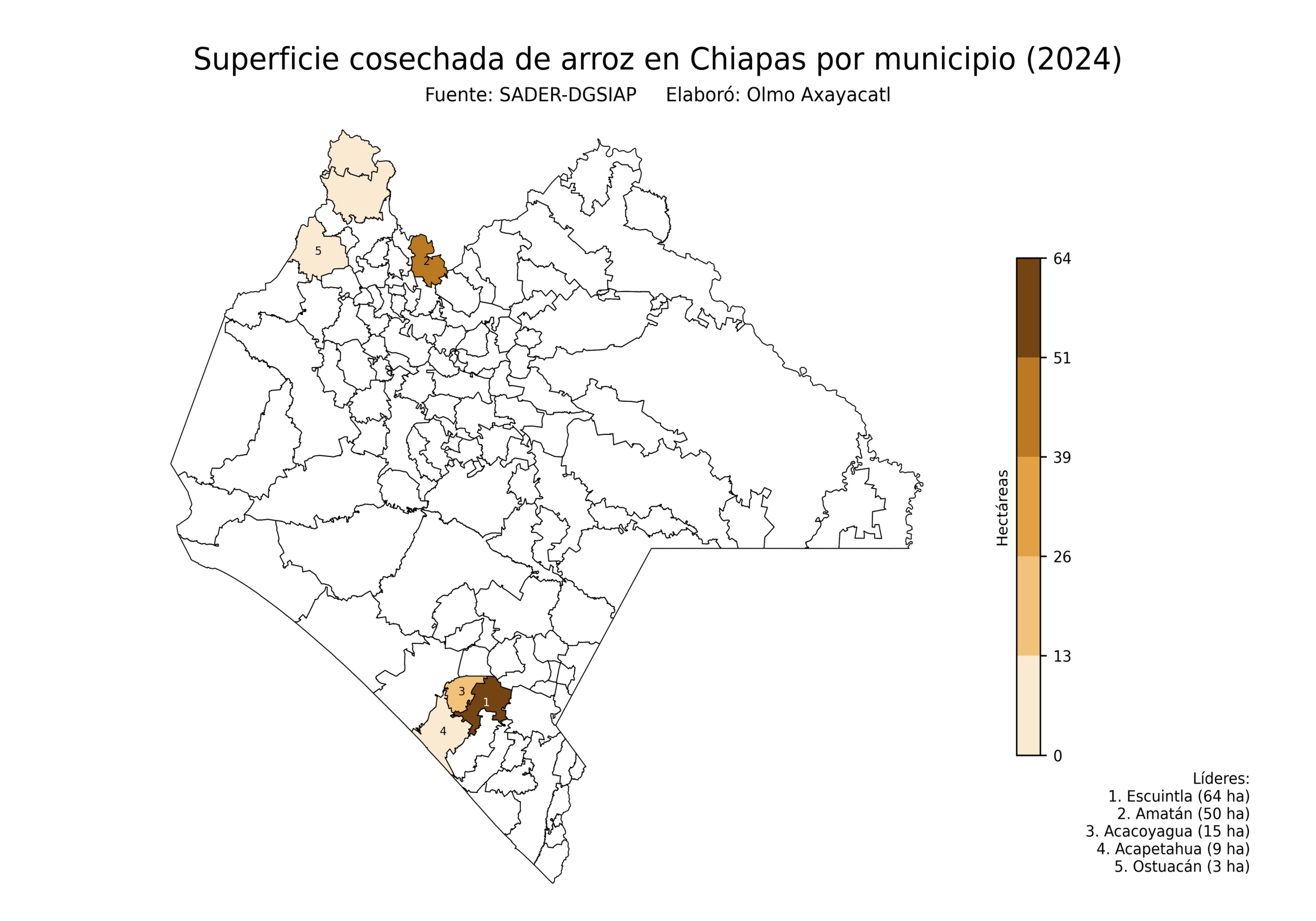

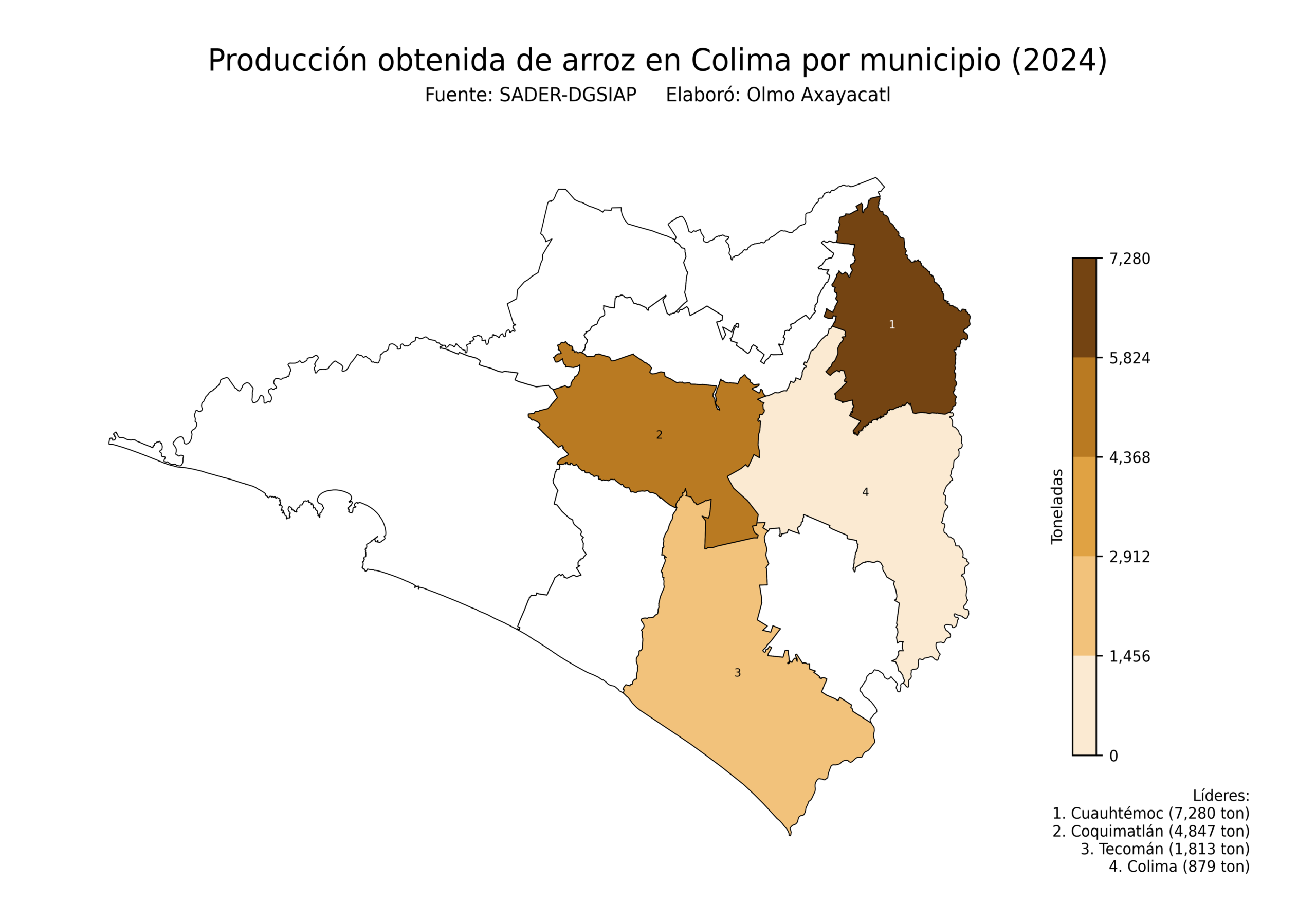

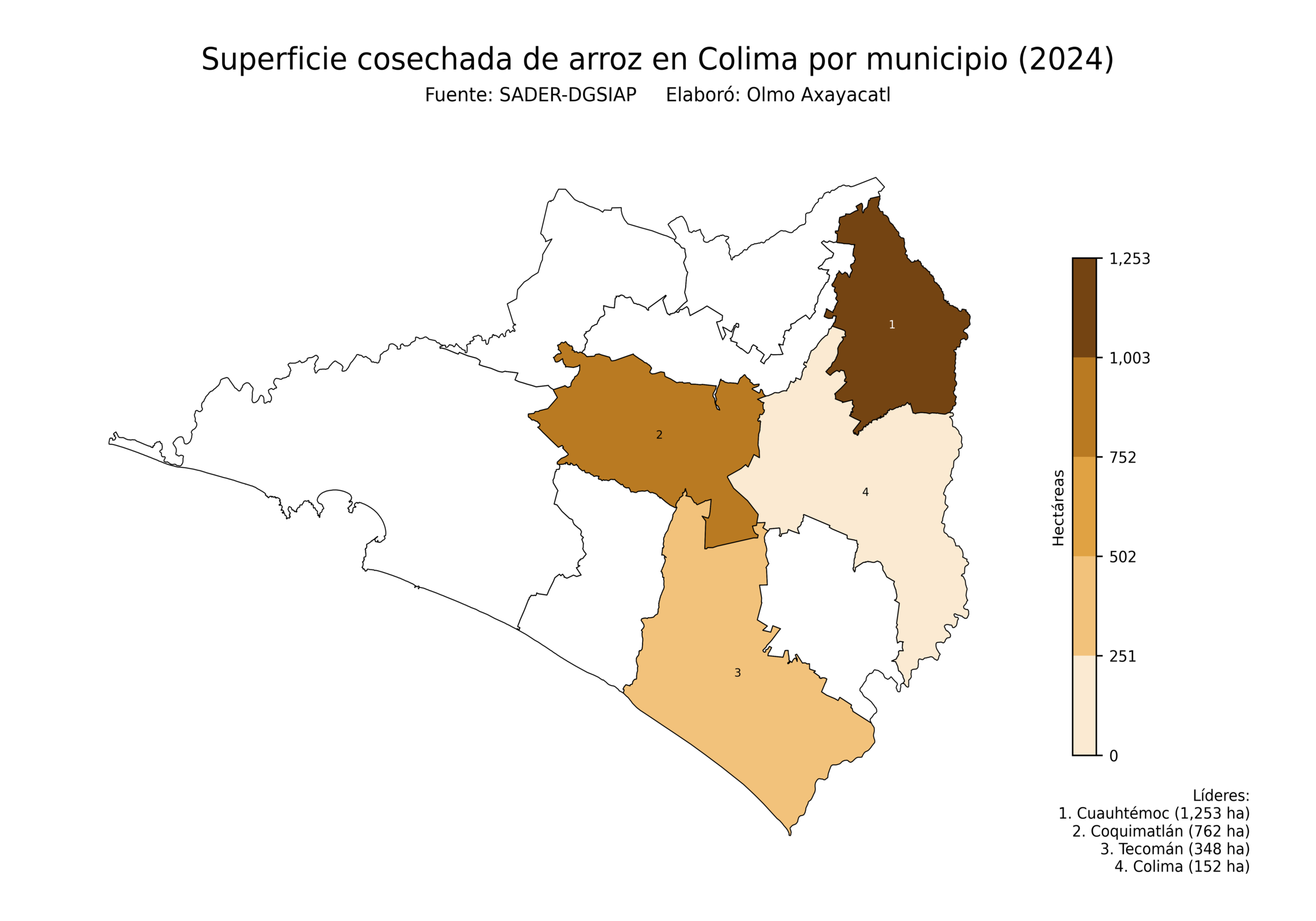

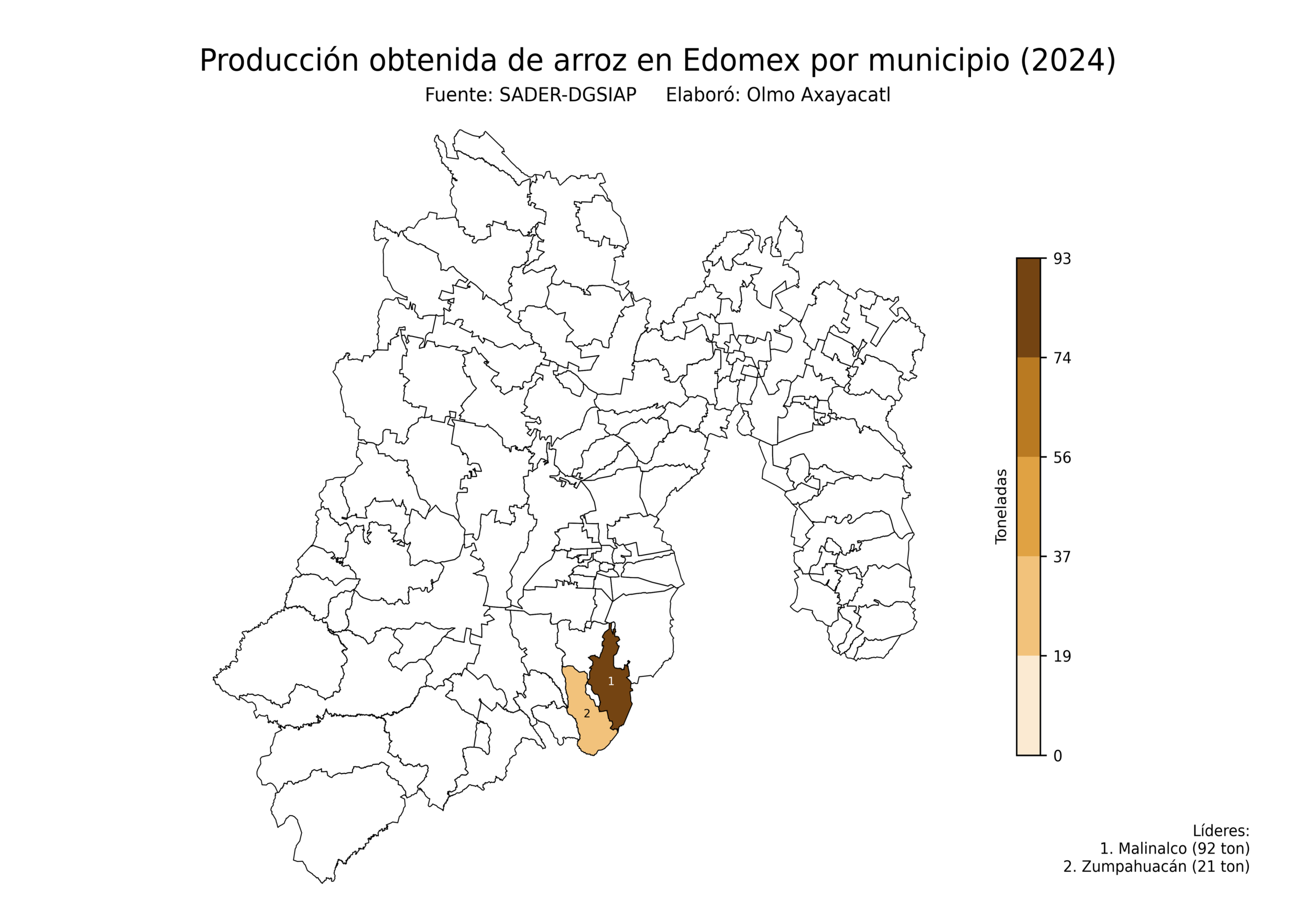

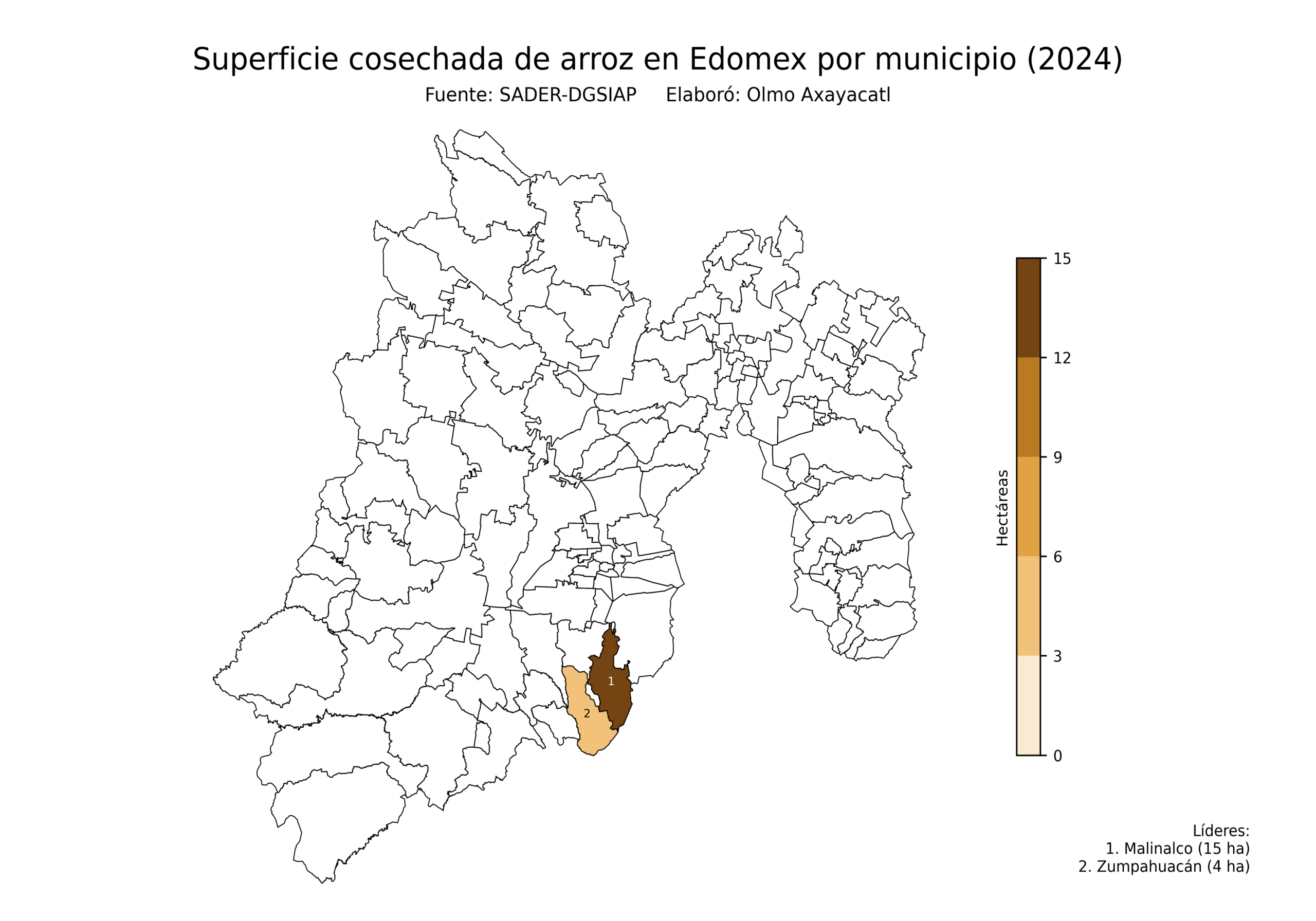

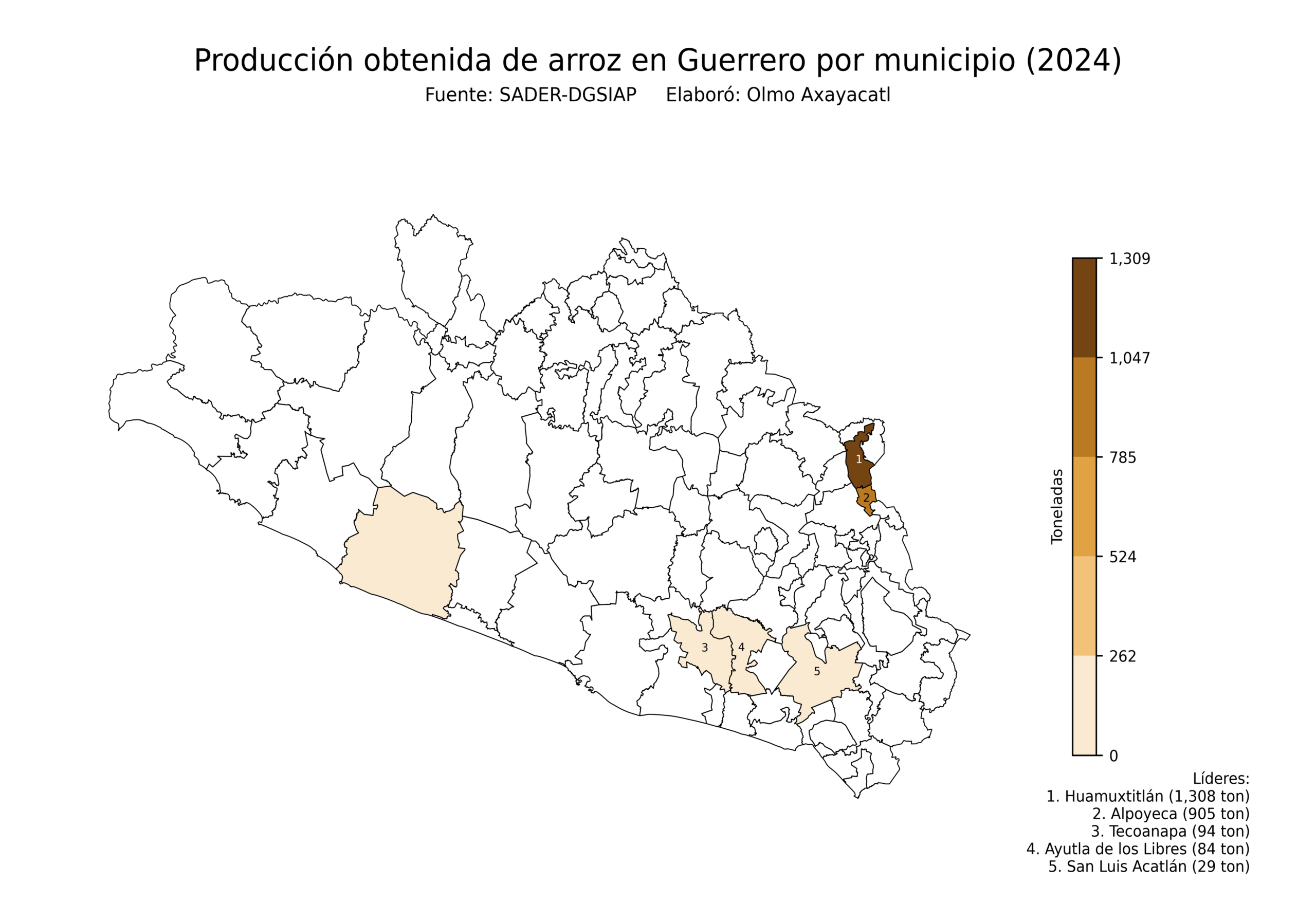

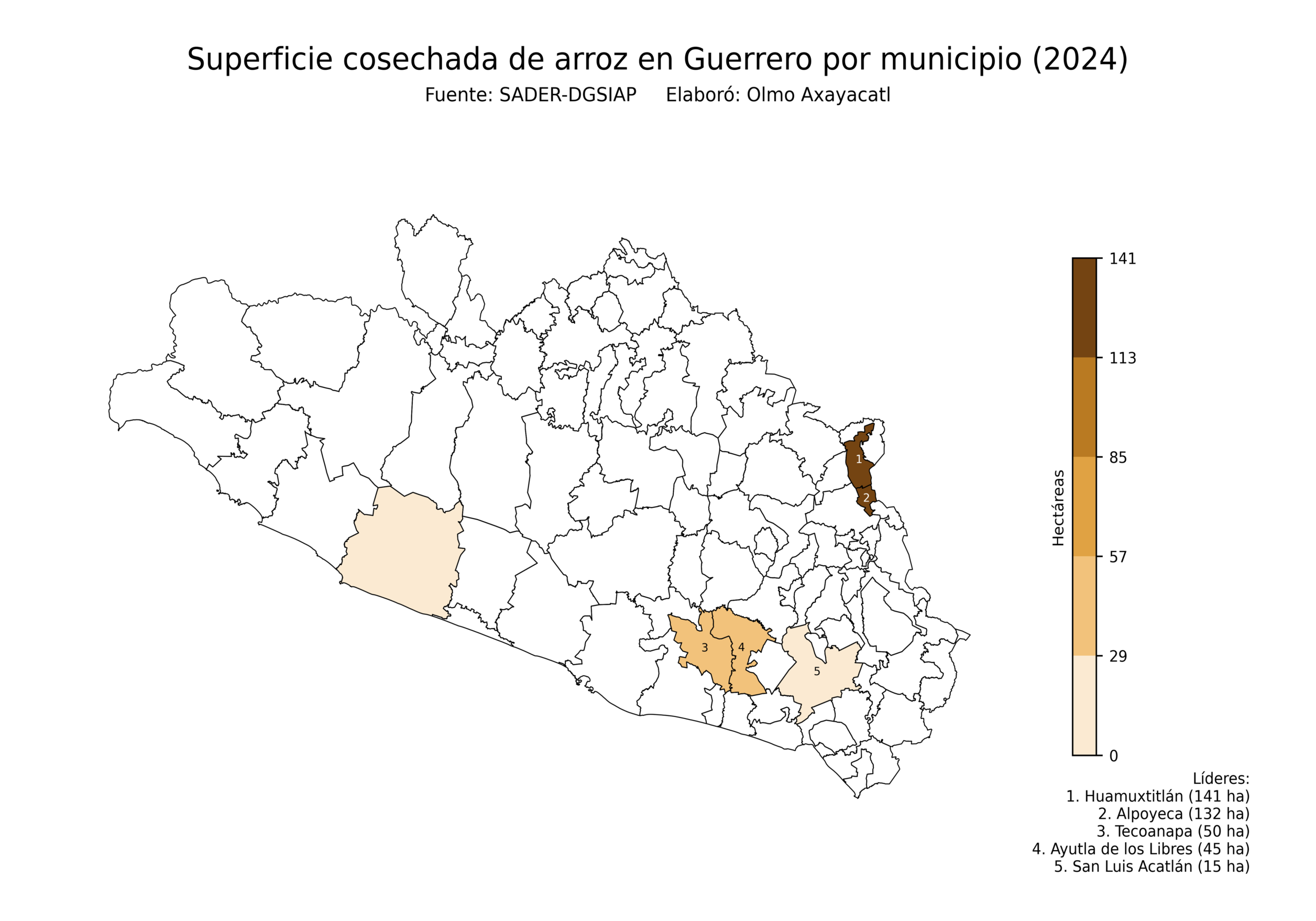

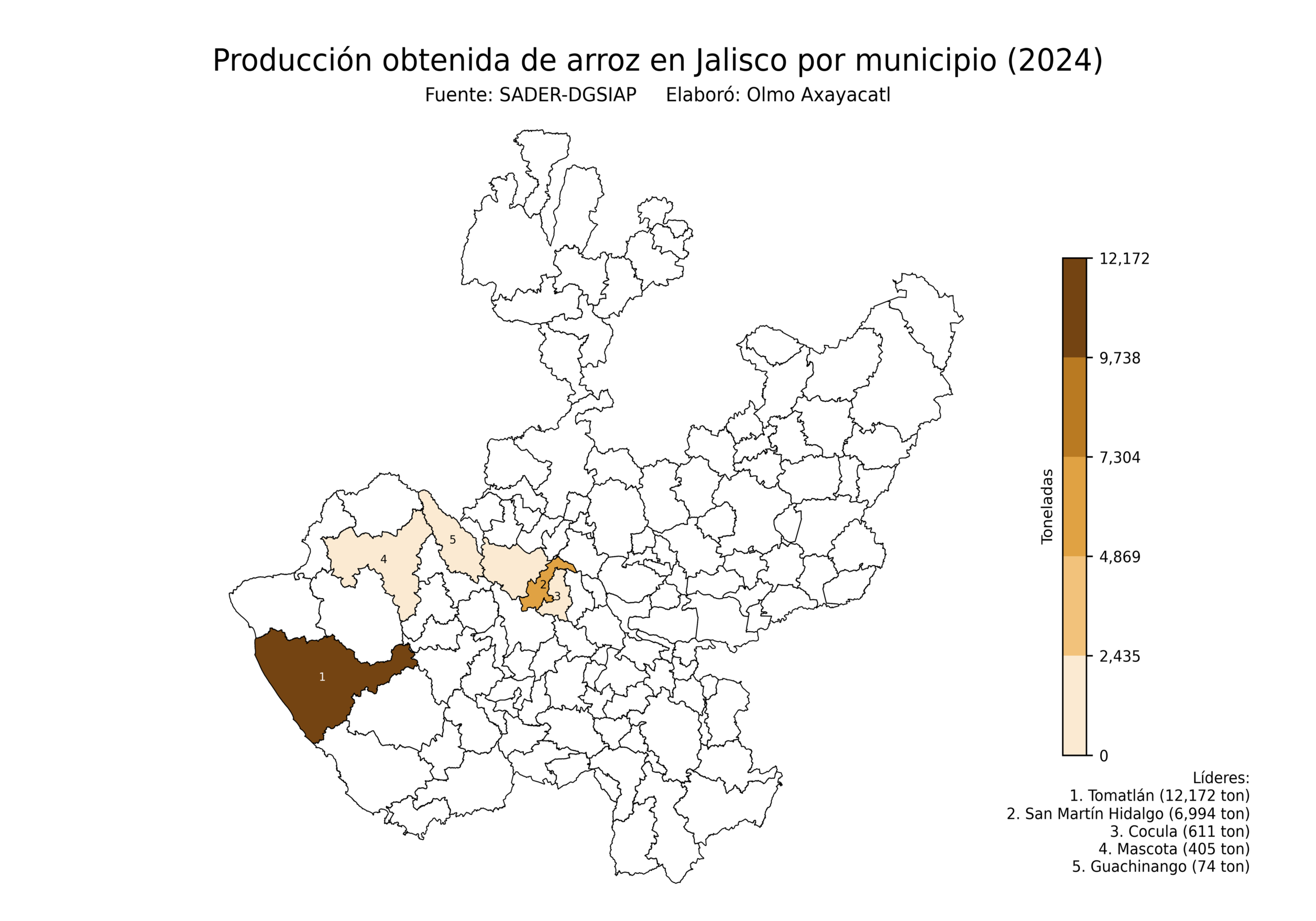

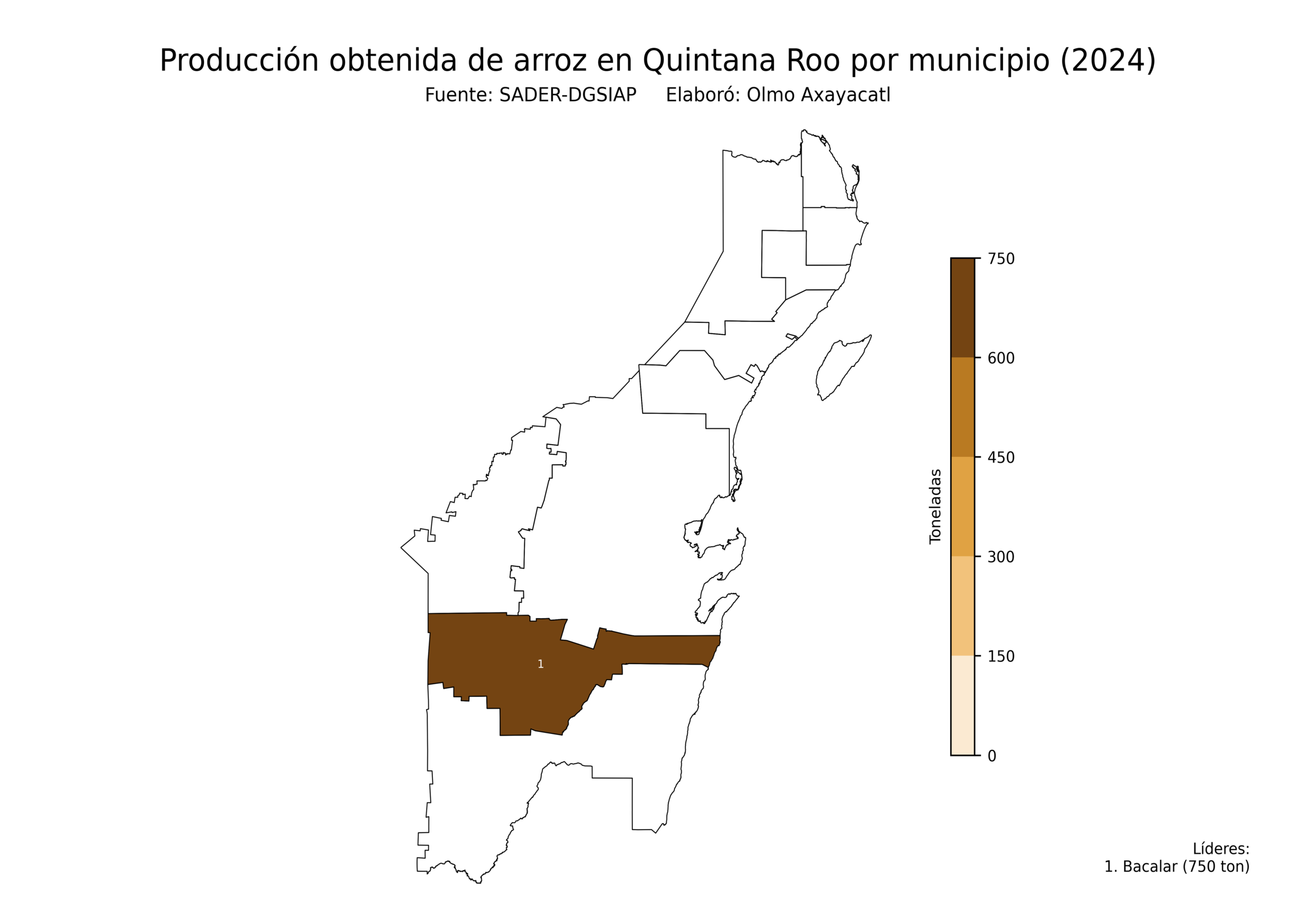

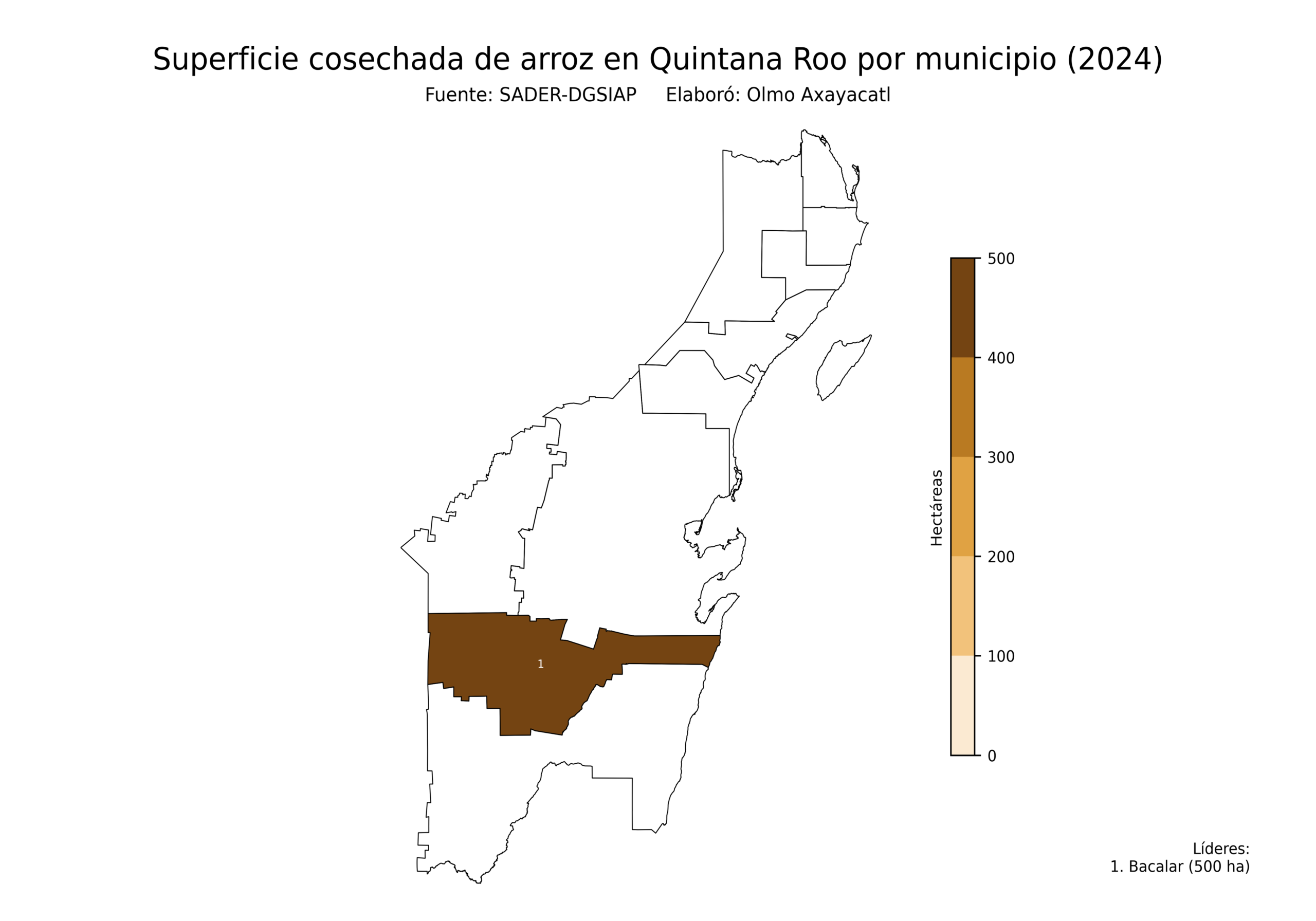

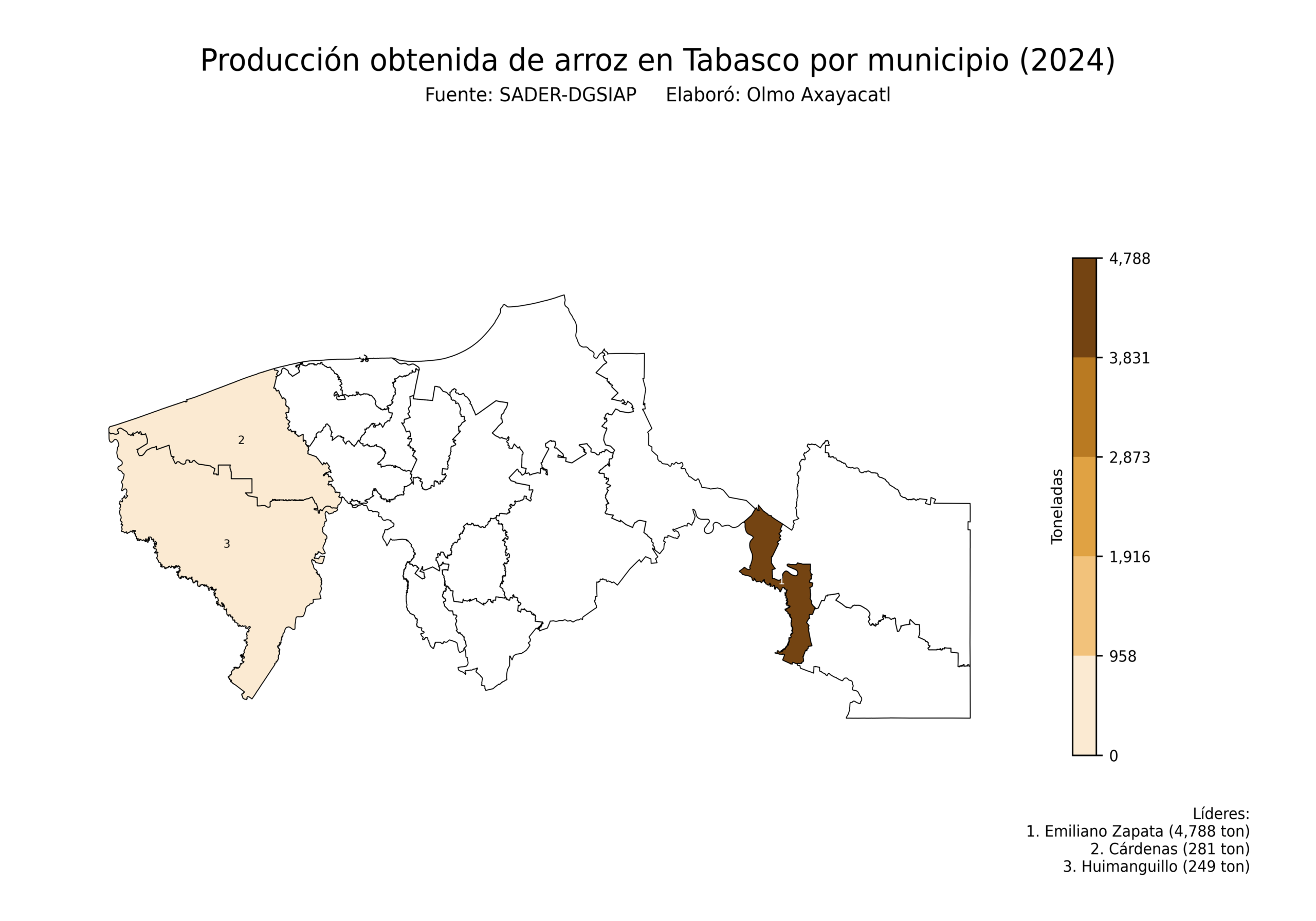

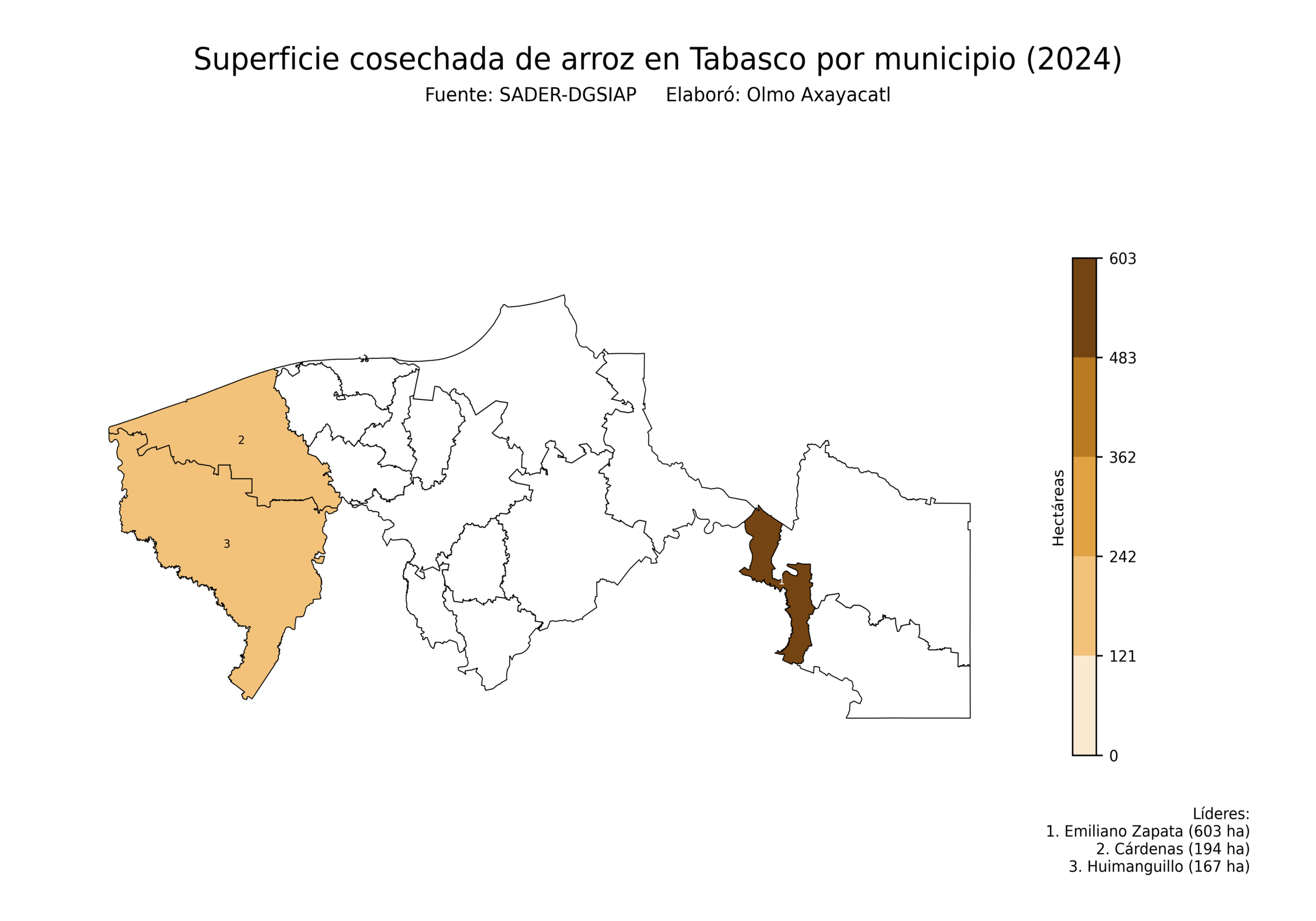

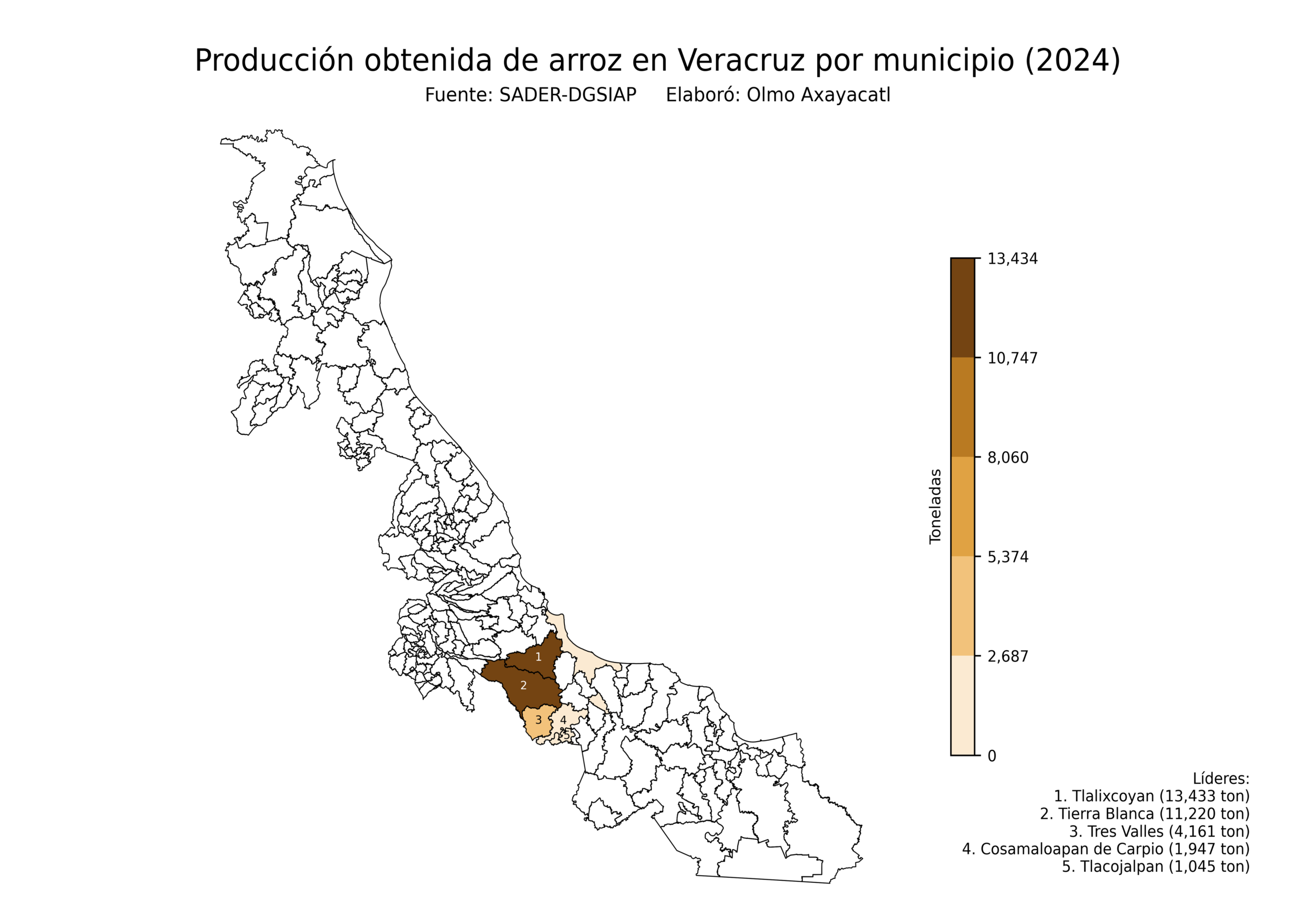

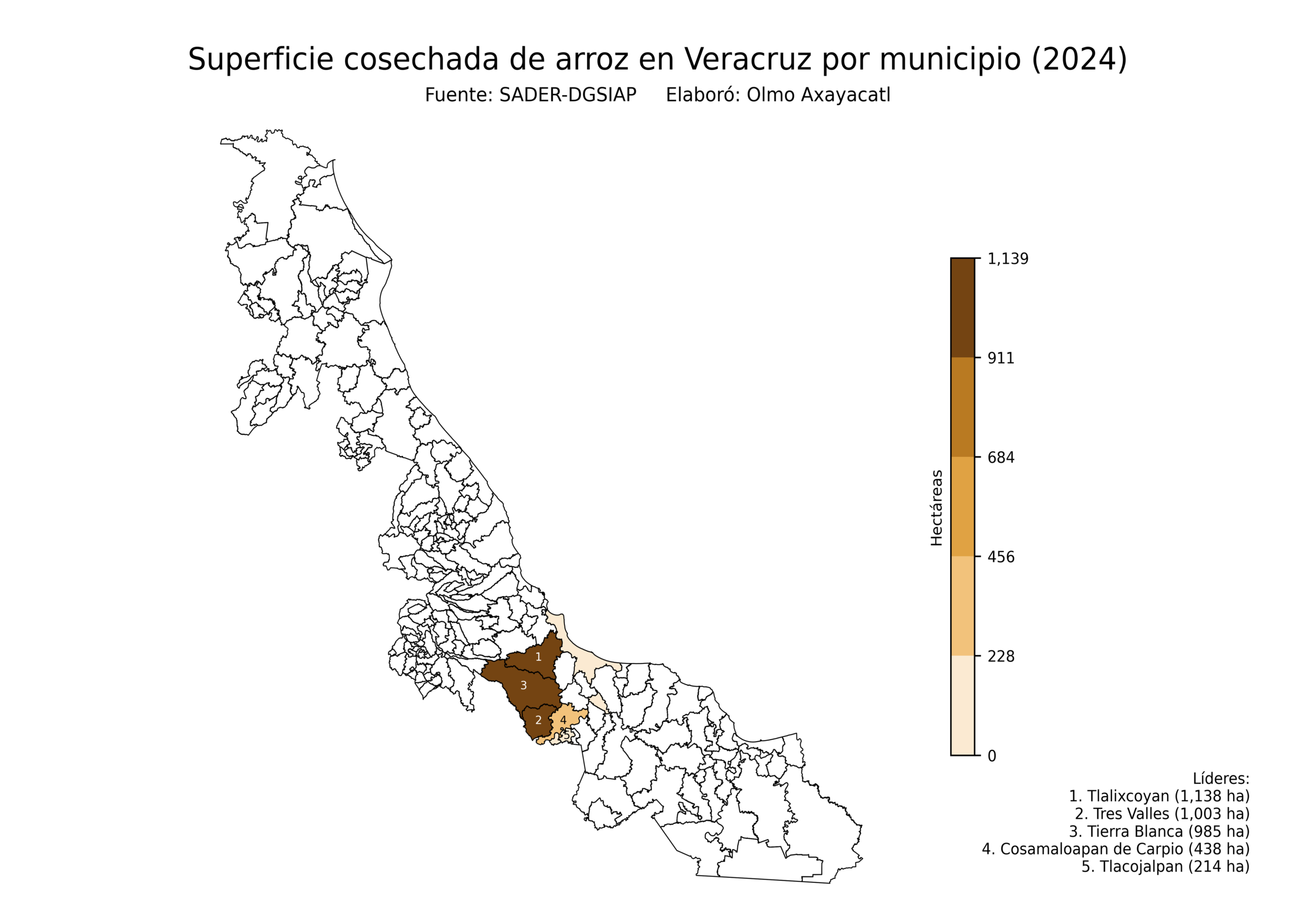

Estatal

Mapas estatales que muestran la producción obtenida y la superficie cosechada de arroz en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de arroz en México

El reto más determinante para el arroz mexicano es la competencia desigual frente a las importaciones, que llegan con estructuras de costos que la producción nacional difícilmente puede igualar debido a economías de escala que otros países exportadores han consolidado durante décadas. Esta presión ha ido reduciendo el atractivo del cultivo para nuevos productores y ha dejado la actividad concentrada en quienes ya cuentan con infraestructura y experiencia previas, sin renovación suficiente del tejido productivo.

En segundo lugar está la disponibilidad de agua, un factor crítico porque el arroz requiere condiciones de humedad constante que lo hacen más vulnerable que otros granos a la variabilidad en la disponibilidad hídrica regional. La competencia por el agua con otros usos agrícolas, urbanos e industriales en las zonas productoras coloca al cultivo en una posición de fragilidad que se agrava conforme aumenta la presión sobre ese recurso.

El tercer reto prioritario es la fragmentación de la cadena de valor, ya que la falta de infraestructura de acopio, secado y procesamiento cercana a las zonas productoras obliga a muchos agricultores a depender de intermediarios que capturan buena parte del margen de rentabilidad, debilitando los incentivos para invertir en mejoras productivas.

Finalmente, persiste el reto de la pérdida de relevo generacional y de conocimiento técnico especializado en el manejo de sistemas de riego para arroz, un saber acumulado que no se transmite con la misma facilidad que en otros cultivos y cuya desaparición gradual amenaza la viabilidad futura de las regiones arroceras tradicionales.